何歳までこの会社で働くのか? 退職金はどうもらうのか? 定年後も会社員として働くか、独立して働くか? 年金を何歳から受け取るか? 住まいはどうするのか? 定年が見えてくるに従い、自分で決断しないといけないことが増えてきます。

会社も役所も通り一遍のことは教えてくれても、”あなた自身”がどう決断すれば一番トクになるのかまでは、教えてくれません。税や社会保険制度の仕組みは、知らない人が損をするようにできています。

定年前後に気を付けるべき「落とし穴」や、知っているとトクする裏ワザを紹介したシニアマネーコンサルタント・税理士の板倉京先生の話題の著書「知らないと大損する!定年前後のお金の正解」から、一部を抜粋して紹介します。本書の裏ワザを実行するのとしないのとでは、総額1000万円以上も「手取り」が変わってくることも!

会社の規定などで退職日が決まっている場合は仕方ないとして、自分で退職日を選べるなら、ちょっとした工夫で退職金の手取りを増やせる可能性があります。

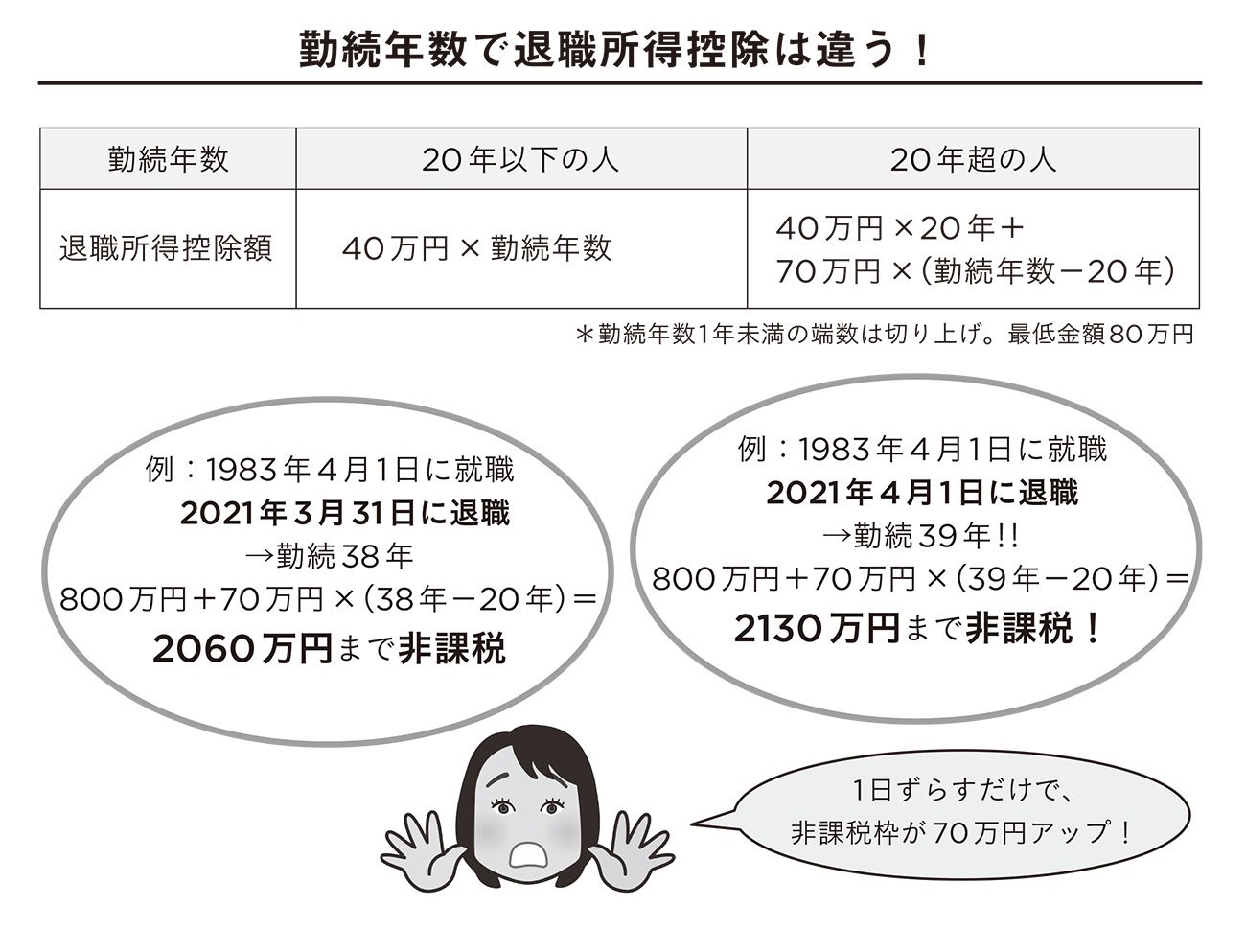

一時金でもらう退職金には、「退職所得控除」という非課税枠があり、この額は「勤続年数」が長い程多くなります。

非課税枠が大きければ税金は少なくなるわけですから退職金の手取りを増やすためには、「退職所得控除」を最大限活用するのがポイント。つまり退職日をずらすことで勤続年数を増やし「退職所得控除」を増やすことができれば退職金の手取りを増やせるというわけです。

「勤続年数」は1日でも1年のカウントになる!

「勤続年数」の数え方は端数切り上げです。つまり、「まる1年と1日」勤めた人の勤続年数は「2年」とカウントされるのです。

仮に、4月1日入社の人が、3月31日に退職した場合と、4月1日に退職した場合とでは退職日は1日しか変わらなくても、勤続年数が1年違うことになるのです。

勤続年数が1年増えると、非課税枠は70万円(勤続年数が20年以下の場合は40万円)増えます。

退職金は、非課税枠を超えた部分の半分が課税対象になるので、非課税枠が70万円増えるということは、課税対象となる金額は70万円の半分の35万円減るということになります。

所得税の税率は5~45%、住民税の税率は10%ですから、35万円課税対象が減るということは、約5万~20万円ほど税金が少なくなるということ。その分手取りが増えるわけです。

退職日が少し違うだけで、こんなに手取りが変わるなら、確認しない手はありません。勤続年数を増やせる可能性がないか、是非チェックしてみてください。