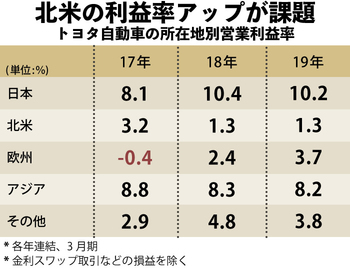

悩ましいのは自動車メーカー各社がインセンティブ(販売奨励金)競争に陥る北米での営業利益率低迷くらい(図参照)。だがそれも19年1~3月期からは前年同期比で増益に転じているといい、日産自動車など、他社の惨事に比べればマシなレベルだ。おおむね順風満帆な経営といえる。

ところが、だ。トヨタの決算発表会の場に浮かれた雰囲気は微塵もなかった。

トヨタに気を引き締めさせる

“お家芸”の不発

というのも、トヨタの“お家芸”である原価低減が思ったように進まなかったからだ。

市況や資材価格の影響を除いたグロスの原価改善額として、トヨタは年間3000億円を目標として掲げているのだが、19年3月期は2500億円規模にとどまってしまった。

本来、18年は、原価低減にあらためて向き合った年だった。複数車種で部品やモジュールを共有化する際の基本となる、車づくりの設計思想「TNGA」によって開発車の試作台数を減らしたり、部品メーカーなどの仕入れ先と材料や造り方について再検討し合ったりと、さまざまな策を講じもした。

しかし、消費者に支持され続けるために避けて通れない「CASE(Connected〈つながる〉、Autonomous〈自動運転〉、Shared〈共有〉、Electric〈電動化〉)」への対応コストがかさみ、あえなく目標未達となった。

20年3月期には3000億円の原価低減を実現する見通しだが、小林耕士・トヨタ副社長は「37万人の全社員が頑張れば、4000億円という数字にもっていける」と、さらなる原価低減に早くも闘志を燃やしている。

2兆4675億円の営業利益を稼いでもなお、トヨタの利益追求に余念がないのはなぜなのか。