円安で「持たざるリスク」を

感じやすい状況に

22年、円は対ドルで最大30%、対ユーロでは最大18%下落している。通年で見てもそれぞれ12%と7.5%だった。ちなみに過去3年間(19年末と22年末)で比較した場合、対ドルでは17%、対ユーロでは13%と下落幅は拡がる。

今年に入ってから日常生活に関係する財・サービスの価格が著しく値上がりしているように感じるのはこうした名目ベースでの円安傾向も当然影響している。こうした状況も「持たざるリスク」に気づく契機になってくるだろう。言い換えれば、「円の現預金」を手放すことで実現できる防衛意識というものが、今後は認知されてくる可能性がある。

為替市場をウオッチしている読者は実感しているところかもしれないが、実は12年前後からドル円相場は大きな円高を経験していない。これは上のグラフを一瞥すれば分かるだろう。

ちょうど10年前に相当するこの時期は趨勢的に貿易黒字が稼げなくなり、赤字が拡大し始めた時期と符合する。

つまり円相場が構造的に変わり始めたのが10年ほど前であり、そこに近年ではデジタルやコンサルティング、研究開発といった「新時代の赤字(≒サービス赤字)」が重なっていることが円相場の軟調を招いているというのが筆者の従前からの主張である。

なお、上述の円相場動向は名目ベースの話で、物価格差を加味した実質ベースはさらに円の減価の度合いが大きくなる。内外物価格差を加味した実質実効為替レートは22年通年で14%下落しており、23年7月時点の水準(70.24)は1971年8月以来、半世紀ぶりの低水準に沈んでいる(図表2参照)。

資産運用を検討する上で重要なことは、こうした日本の劣後は通貨という資産クラスにとどまっていないということだ。

上述の日経新聞記事では機会損失2000兆円という仰々しいヘッドラインが躍っていた。その数字を額面通り受け止めるかどうかは脇に置くが、米国株やドル円相場の動きを踏まえる限り、相当大きな「持たざるリスク」が存在したのは事実である。

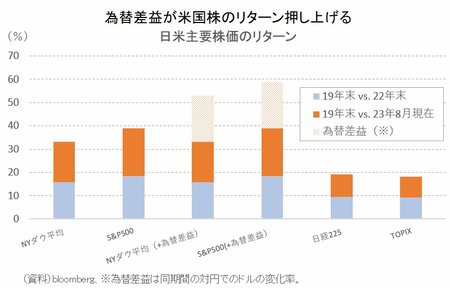

例えば、株価指数で見た場合、直近3年間(19年末~22年末)に関して言えば、日経平均株価指数やTOPIX(東証株価指数)が9%程度の上昇率だったのに対し、ニューヨークダウやS&P500は15~18%程度と倍程度のリターンがあった。

その上でそうした米国の主要株価指数に為替リスクをヘッジせずに投資していた場合、円安・ドル高による為替差益もオンされることになる(図表3参照)。

むしろ過去3年間について言えば、ドル円相場の変化率の方が大きかったくらいだ。22年に関して言えば、米国の主要株価指数は調整局面にあったが、円投していたことで為替差益に助けられたという投資家は多いだろう。

もっとも、株価のパフォーマンスに関して言えば、日本が米国に劣後している構図は今に始まったことではなく、長年続いてきたものだ。にもかかわらず、それが問題視されるようなことは特になかった。これは株価のパフォーマンスが海外に対して大きく劣後しても日常生活に直接的な痛みを感じることはないからだろう。

片や、為替はそうはいかない。自国通貨が外貨に対し下落しても「海外旅行に行かないから関係ない」という話にはならず、輸入物価経由で一般物価に影響が及ぶことになる。

多少の円安ならばそれも企業部門が吸収することで家計部門の痛みには発展しない。22年以降のように、短期間でここまで下落するとさすがに価格転嫁は止められない。かくして家計部門は現在、「円の現預金」以外の資産クラス、厳密に言えば外貨建て資産について「持たざるリスク」をこの上なく感じ取りやすい状況に陥っていると考えられる。

為替レートより海外の

物価高の方が問題

過去の本コラムへの寄稿でも取り扱ったことがあるが、筆者は日銀から資金循環統計における家計金融資産の動き、より正確にはそこににじみ出るだろう「家計の円売り」こそ日本経済が抱える最大のリスクだと考えている。

23年3月末時点で円の現預金は1100兆円で家計金融資産(2043兆円)の54%を占める。現状、累次の利上げを経て1年物の米ドル定期預金でも4~5%の金利は付く状況にあるが(もちろん、各行によって条件は異なる)、いまだ日本人にとって最大の資産クラスは金利の全く付かない自国通貨の現預金である。過去1年半で円のドルに対する購買力が最大30%も下落し、今もほとんど修復されていない状況が続く中、いくら日本の家計部門が保守的だといっても円から外貨へのシフトを検討し始めても不思議ではないようにも思える。

この点、プロである有識者をして「米国経済のリセッション入り、これに伴う米利下げ」が次の大きな展開だと指摘される状況にある中、「それを待ってからにしよう」と考える向きも多いと推測する。

だが、真の問題は「米国経済のリセッション入り、これに伴う米利下げ」という局面に至ったとして、本当に円高・ドル安が進むのかという話である。

もちろん、進むだろう。とはいえ、貿易収支だけではなくサービス収支からも外貨流出が拡大する中、100~120円といったかつてのレンジに復帰できる勝算はあるのか。常々主張しているように、筆者は難しいのではないかと感じている。

今後1年で利下げ議論の台頭はもちろん予見されるものだが、130円割れを臨む展開は難しいというのが筆者の現時点での相場観だ。円安が長引けば諦観とともに外貨建て資産に関心を抱く層も増えてくる可能性がある。

百歩譲って、100~120円のレンジに戻ったとしよう。しかし、それは名目ベースの世界の話であって、実質ベースの世界の話は別である。

例えば今年1月、ドル円相場は127円台まで下落し、これが今年の年初来安値となっている。前年11月の152円付近と比較すれば16%の下落であった。つまり、円から見れば16%上昇している。

しかし、同じ期間(22年10月~23年1月)の円の実質実効為替レートは7.1%しか戻っていなかった。名目の世界で円が買い戻されても、日本の物価環境があまりにも長く、大きく海外に対して劣後してきたため実質の世界における円の弱さは簡単に修正されない。

具体例を挙げてみよう。例えば現在、ニューヨークでミネラルウオーター(500ml)は2~3ドルという(もし違っているということがあればご指摘いただきたい)。日本で同量のミネラルウオーターは100円前後だ。

極端な話、1ドル100円まで円相場が急伸しても、米国のミネラルウオーターの値段は日本のそれに比べて2~3倍高いということになる。皆が注目する名目ベースの為替レートの修正だけで事態は解決しない。

より根深い問題は「1ドル=○○円」という「名目為替レート」ではなく、財・サービスに付けられている「値札」の違いなのである。値札の違いは賃金格差に起因している。賃金格差は簡単に埋まらないだろう。

日本より高い賃金コストをかけられて提供される財やサービスは高くなるのは当然である。日本が海外から財を輸入するにあたっては結局、こうした賃金格差が乗せられた支払いを強いられることになる。

これが「実質ベースで見れば半世紀ぶりの円安」の正体である。賃金はすぐには上がったりしないことを思えば、少なくとも名目為替レートで負けている部分くらいは外貨運用を通じてヘッジしようという発想に至るのはごく自然な話だ。

安全資産以外の金融資産にも関心が及び、それらについて「持たざるリスク」を自覚する層が増えれば、その動きは金融市場においても無視できないフローとして分析されてくるだろう。

日本では合理性よりも「皆がやっているからやる」という空気が行動基準になりやすい。国を挙げて資産運用をたきつけようとする今、そうした動きに至る可能性は否めない。

もちろん、資金循環統計でそうした動きを捕捉するにはまだまだ至っていないが、その胎動を感じさせるニュースが少しずつ散見され始めていることは、円相場を中長期的に展望する立場からしても非常に興味深いものである。