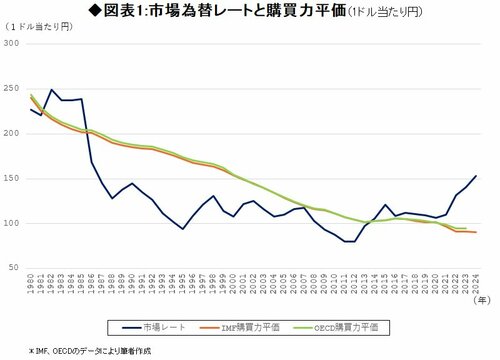

IMFとOECDでは1ドル=100円程度

正常化に向けた為替変動も大きくなる可能性

ビッグマック指数は、ビッグマックという一つの商品だけを取り上げたものだが、本来であれば、もっと多数の商品やサービスの価格も考慮に入れて、購買力平価を計算すべきだろう。そのような購買力平価がさまざまな機関によって作成されている。

図表1には、IMFとOECDによる購買力平価を市場為替レートとともに示す(注)。

現在ではどちらの指数で見ても、円の購買力平価は1ドル=90~95円程度だ。ビックマック指数の場合ほどではないが、市場レートが購買力平価に比べて著しく過少評価だという点は変わらない。

仮に購買力平価を為替レートの長期的均衡値と考えれば、「いまの市場為替レートは長期的均衡値に比べて著しく円安であり、いずれは1ドル=100円程度まで円高になる」ということになる。

多くの人が、現実の為替レートは購買平価より円安になるのが普通だと考えている。しかし、それはここ数年のことだ。これまでは逆に、現実の為替レートがあるべき水準よりも円高になる場合の方が多かったのだ。今回は異常な事態だと考えなければならない。

多くの人は、1ドル150円以上の円安という為替レートに慣れてしまったので、それがいかに異常なものかという感覚を失っている。だから、1ドル100円といえば、そんなことはあり得ないと考えるだろう。

しかし、図表1が明確に示すように、市場為替レートが購買力平価より円安になるのは、歴史的にみれば異例のことなのだ。つまり、現在の市場為替レートは、異常な金融条件が引き起こした投機のためにファンダメンタルズに比べて著しく円安になっているのだ。

つまり、2020年頃まで1ドル100円程度だったのが、わずか数年の間に160円程度にまで円安が進んでしまったことの方が異常だったのだ。

生産量や雇用数など、実体経済の活動状況を示す変数が、短期間のうちにこれほど急激に変化することはありえない。こうした急激な変化が起こったのは、それが金利や投機取引などの金融変数だからだ。つまり、この数年間の円安をもたらしたものは、実体経済の変動ではなく金融状況の変化なのだ。

繰り返せば、異常な円安は、アメリカの金利が急激に上昇し、それにもかかわらず日本がマイナス金利政策を継続したという異常な状態によってもたらされたものだ。

その状況が、いま急速に変化しようとしている。ここ数年の異常な状態が、これからアメリカの金利引き下げによって正常化していくことは間違いない。少なくとも、方向性としてはそうだ。だから、それによる為替レートの変動が極めて大きなものになったとしても、少しも不思議はない。

(注)IMFとOECDの購買力平価は異なる値だ(2023年は前者が1ドル=90.96円、後者が94.68円)。ただし、ほぼ等しい値であり、図表1のスケールでは、ほとんど見分けがつかない。

(一橋大学名誉教授 野口悠紀雄)