政府の税制調査会の提案は

「103万円の壁」を均す

政府の税制調査会が提案しているのは、まず「103万円の壁」を均す提案である。「103万円の壁」とは、年収103万円を境に妻本人に所得税が発生したり、夫が配偶者控除を受けられなくなったり(配偶者特別控除に切り替わる)することにより「妻の収入があることにより何らかの税負担が生じる」ラインである。

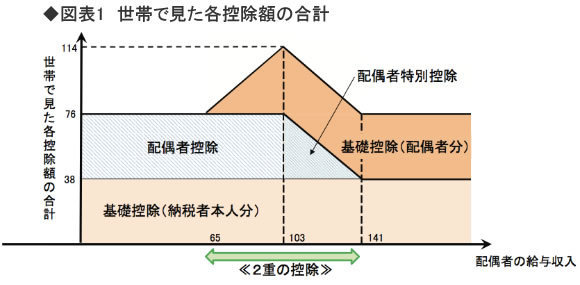

政府税制調査会の資料でも示されたように(図表1)、妻の年収が65万円から141万円までの間は夫婦の基礎控除と配偶者(特別)控除の両方が受けられる「二重の控除」の状態になる。年収65万円から103万円に増加するうちは配偶者控除は減らず、妻の収入が増えるほど妻の基礎控除が使えるようになるため、世帯合計の所得控除額も増える。しかし、妻の年収が103万円から141万円に増加する際には、妻の収入が増えるほど配偶者(特別)控除額が減り、世帯合計の所得控除額が減るため、この間の税負担が相対的に重くなる。

行動経済学の研究により、人間は無料(0円)であることの心理的効用を特に強く感じたり、心理的な参照点と比べ少しでも損をすることを強い心理的苦痛に感じたりする性質があることがわかっている。第1回で解説したように、妻の年収が103万円を超えたところで家計の手取りが減るわけではないが、年収103万円以下なら税負担はゼロ、年収103万円を超えると妻も夫も税負担が生じる(増える)となると、年収103万円以下に収めようとする心理が強く働くだろう。

(出所)財務省「税制調査会(基礎小委①)[配偶者控除]」(平成26年5月12日)

(出所)財務省「税制調査会(基礎小委①)[配偶者控除]」(平成26年5月12日) 「収入を得れば税負担が生じる」を

「当たり前」と感じるようにする

政府の税制調査会は、夫婦合計の控除額を片働き世帯と共働き世帯で同額にする提案を行っている。

これはすなわち、妻の年収65万円から141万円までの部分の「二重の控除」をなくし、共働き世帯でも片働き世帯(専業主婦世帯)でも夫婦合計の控除額を76万円になるように改正することであろう(改正案の詳細な分析は拙稿「配偶者控除の改正で女性の働き方は変わるか」(2014年4月28日、大和総研レポート)を参照)。