この改正が行われれば、妻の年収が65万円を超えるあたりから、妻の収入があることによって「何らかの税負担」が世帯に生じるようになる。65万円という金額が十分に少なく、補助的な収入であろうと妻が何らかの収入を得れば、何らかの税負担が生じるのは当たり前のこととして認識されるようになれば、「税負担が生じるか否か」の問題ではなく、「税負担がいくらになるのか」という金額の問題に置き換えられ、「心理的な壁」が取り払われる可能性がある(むろん、65万円までに収入を抑えるように就労調整が行われるようになる可能性も残る)。

配偶者控除は

廃止すべきではない

政府の税制調査会の提案は、妻の収入がゼロの片働き世帯(専業主婦世帯)には増税とならないこともメリットとして挙げられる(「配偶者控除」という名前は変えるのかもしれないが、同額の控除を残す提案である)。

男女の役割分担について、「夫は外で働き、妻は家庭を守るべきであるか」という考え方に対する賛否は拮抗している。そんななかで、片働き世帯(専業主婦世帯)と共働き世帯の税負担のバランスを調整するような改正を提案すると、家族観の対立による論争が大きなものとなり、改正の実現はとても難しいものとなってしまう。

今回の提案は、配偶者控除を廃止して専業主婦に無理やり働いてもらうというようなものではない。配偶者控除は存続させた上で、あくまで夫婦共働きの世帯において、どのくらい妻が働くかを選択する際に、その選択を制約する「壁」を取り除こうというものにすぎない。「壁」がなくなり、女性が働く際に気軽にステップアップができるようになることによって、結果的に働くことに魅力を感じられるようになればよいだろう。

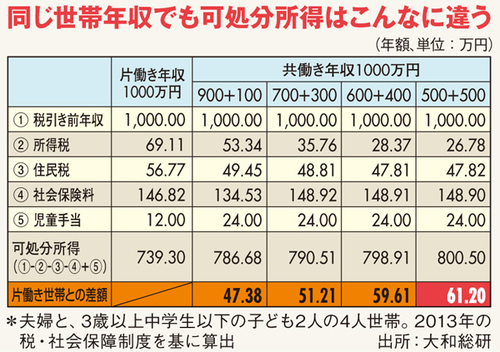

そもそも、日本の所得税は個人単位の累進税率を適用しているので、同じ世帯年収であれば共働き世帯よりも片働き世帯(専業主婦世帯)の方が税負担が重くなっている。

児童手当の所得制限なども共働き世帯に有利にできており、次の図表2に示すように、例えば同じ1000万円の世帯年収でも、片働き世帯(専業主婦世帯)は共働き世帯よりも最大61万2000円も手取りが少なくなっている。そこにさらに追い打ちをかけるのはフェアではないだろう。

筆者は『大増税時代を生き抜く共働きラクラク家計術』(朝日新聞出版、2012年、共著)を執筆するなど共働き推進に賛成の立場ではあるが、配偶者控除の廃止には反対である(「配偶者控除」という名前は変えても同額の控除を残すべきであると考えている)。