年収130万円~200万円は

「割に合わないゾーン」

配偶者控除の改正で「103万円の壁」が解消されても、なお、「130万円の壁」の問題が残る。130万円の壁とは、年収130万円以上となると社会保険の適用上、夫の扶養扱いを受けることができず、自分で社会保険料を支払う必要があり、その負担が高額となる問題のことである。

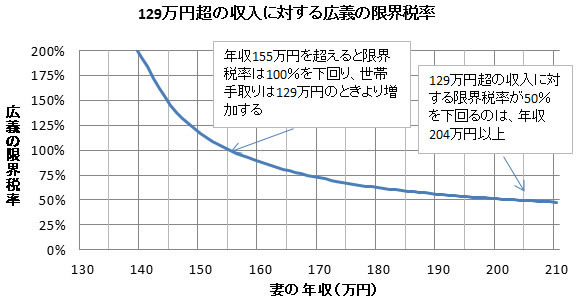

年収129万円で社会保険料を払わないときと比べ、年収130万円で厚生年金・健康保険の保険料を支払うと手取りは約16万円も減少する。年収155万円ほどまで稼げば、手取りは年収129万円のときと同程度まで回復するが、追加的に26万円稼いだ分の100%を課税されているようなもので、これでは働く意欲がわかないだろう。

下の図表3は、年収129万円のときと比べて増えた収入に対して、どれだけ税・社会保険料が増えるのか、広義の限界税率を求めたものである。年収155万円になった時点では、その限界税率はほぼ100%(つまり、年収が26万円増えてもほぼ同額分税・社会保険料が増えることになる)。年収が増えると広義の限界税率は少しずつ下がっていくが、50%を下回るには年収が204万円以上とならなければならない。

日本の(住民税を含む)所得税の最高税率は50%であり、2015年以後は55%に引き上げられるが、高所得者の労働意欲を阻害しないかが懸念されている。女性の就労においても50%を超える限界税率では割に合わず、労働意欲がわきにくいであろう。年収130万円から年収200万円までの間は、(年収129万円のときと比べた)広義の限界税率が50%を超える「割に合わないゾーン」となっている。

(注)税制・社会保障制度は2013年を基準とした。妻の給与収入額が130万円以上となった場合に、厚生年金・健康保険(介護保険含む)に加入する、夫の年収は500~600万円程度(限界所得税率10%)と仮定。 広義の限界税率とは、「妻の給与収入が129万円の場合と比べて追加的に増えた給与収入額」に対する、「妻の給与収入が129万円の場合と比べて追加的に増えた世帯の税・社会保険料の増加額」の割合である。

(注)税制・社会保障制度は2013年を基準とした。妻の給与収入額が130万円以上となった場合に、厚生年金・健康保険(介護保険含む)に加入する、夫の年収は500~600万円程度(限界所得税率10%)と仮定。 広義の限界税率とは、「妻の給与収入が129万円の場合と比べて追加的に増えた給与収入額」に対する、「妻の給与収入が129万円の場合と比べて追加的に増えた世帯の税・社会保険料の増加額」の割合である。(出所)大和総研試算