CGCとSCがきっちりと機能していることは、端的に言えば日本株に対するグローバル投資家の関心を繋ぎ止めるためには避けて通れないものだ。

なお、世界的に言えば、既に投資家の関心は社会的責任を自覚した投融資、特にESG投資※に移っており(連載第74回)、ESGの一要素であるガバナンス(G)は、当然その一部とされている。

※ESGは、Environment(環境)、Social(社会)、Governance(コーポレートガバナンス)の略

さが美を巡る

TOB事件の経緯

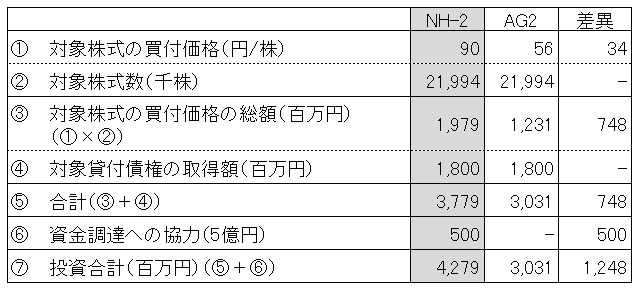

2016年9月23日、ニューホライズンキャピタル(以下「NHC」)が管理運営するニューホライズン2号投資事業有限責任組合(以下「NH-2」)は、ユニー・ファミリーマートホールディングス株式会社(以下「UFHD」)と、その子会社である株式会社さが美(以下「さが美」)に対して、既に進行中であったAG2号投資事業有限責任組合(以下「AG2」)のTOBへの対案として、さが美の株式及び親会社貸付債権(親会社UFHDからさが美への貸付金、元本34億円)の取得の申し入れをした(9月30日に条件改定)。

提案内容の比較は以下の通りだ。

なお、NH-2もAG2も、UFHD及びさが美の同意を前提とする友好的なTOBを提案している点に違いはなく、AG2はその同意を取って16年8月にTOBを開始している。NH-2も両社の同意があり次第TOBが開始できる状態であると事前に公表しており、現にTOBが開始されているかどうかはまったく理由にならない。また、UFHDからさが美への貸付債権について16億円の債権放棄を求め、残債である18億円を引き取る点についても差異はない。

なお、NHCは、15年7月及び12月に、さが美及びユニー(当時)に同様の提案をしており、このうち12月の提案では、「株式買取価格75~100円、債権放棄なし」を提示した経緯があることを公表している。

この状況下、UFHDは10月11日、AG2案を採用し、NH-2案を退けた。しかも、UFHDからNH-2に対しては、提案後、10月11日に至るまで、何ら実質的な協議の場も与えられず、さが美に至っては、面談さえも拒否する有様だった。