金融庁による

新しい金融検査・監督の指針

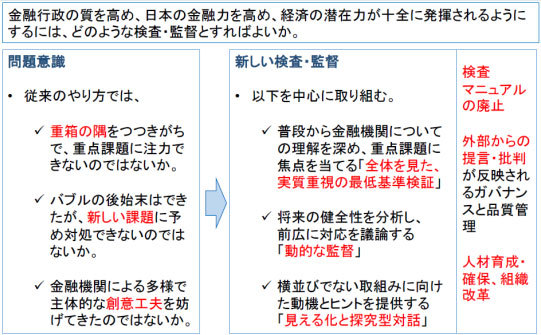

金融庁は昨年12月15日、新しい検査・監督の指針として「金融検査・監督の考え方と進め方」(以下、「検査・監督基本方針」)を公表した。その全体像は表1の通りである。

◆(表1)新しい検査・監督

出所:金融庁HP 拡大画像表示

出所:金融庁HP 拡大画像表示

これは金融庁の森信親長官が推し進める「新しい検査・監督」手法の総仕上げの位置づけにある。

金融庁は1990年代末から2000年代初に、法令遵守状況の事後的な確認や個別資産の査定を中心とした検査・監督の手法を取った。とりわけ、2002年10月に、バブル崩壊後の不良債権問題の解決と金融機関の健全化を目指して竹中平蔵金融担当大臣の下で実施された「金融再生プログラム」では、銀行による資産(融資)の自己査定を厳格化し、金融庁が定める機械的な査定基準と一致させるように導いた。

そのために用いられたのが金融検査マニュアルであり、とりわけ同マニュアルの「別表」によって、厳格な基準に基づいて融資を「正常先・要注意先・要管理先・破綻懸念先・実質破綻先」の債務者区分に分類し、その融資が担保や保証でカバーされていない限り、原則として「要管理先」以下は開示債権(不良債権)にすることが求められた。