安倍政権の成長戦略の大きな柱の一つが、コーポレートガバナンス改革だ。コーポレートガバナンス改革の必要性については、筆者も幾度となく本欄で述べてきた。政府与党にも積極的に働きかけてきたが、その甲斐あって、2014~2015年にかけて行われた会社法改正によって企業統治の機関設計の選択肢が増え(連載第54回)、東証が定めたコーポレートガバナンス・コードによって一般株主保護の観点から経営陣の利害から独立した独立社外取締役の選任(連載第55回)が求められるなど、表面的には大きな進展があった。しかし、2016年10月11日、これらの努力をすべてないがしろにする事件があった。筆者は、この日を以て日本のコーポレートガバナンスは死んだとさえ考えている。この事件は、たまたま筆者が運営する投資ファンドが関係していたので、今年を振り返る意味でも、また今後の学術研究に資するためにも、やや詳細に触れておきたい。

企業統治改革の重要性

前提となるCGCとSCの機能

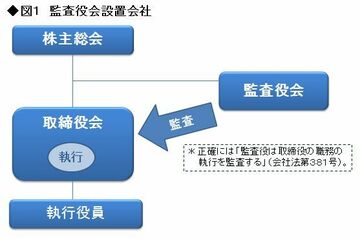

日本の企業統治改革については、2014年に行われた会社法の改正に続き、2015年6月に東証によって公表された「コーポレートガバナンス・コード(以下「CGC」)」で一つの結論を出した形になっている。CGCは、「会社が株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行なうための仕組み」(2015年6月1日付東証の開示資料)とされている。

近年、海外投資家からの日本株への関心が高まった理由の一つは、会社の取締役が株主に対して負っている受託者責任のガイドラインとしてのCGCが日本でもようやく導入され、これまでの日本企業に多かった「内輪の論理」ではなく、株主等、ステークホルダーの方を向いた経営が行われることへの期待であった。

なお、それと対をなすのが、2014年2月に金融庁によって制定された「責任ある機関投資家の諸原則」(日本版スチュワードシップ・コード、以下「SC」)だ。SCは、「企業の持続的な成長を促す観点から、幅広い機関投資家が企業との建設的な対話を行い、適切に受託者責任を果たすための原則」とされており、既にほとんどの機関投資家が署名している。すなわち企業の株主である機関投資家は、企業経営者がCGCに沿って適切に行動しているかについて対話し、監視する立場にある。