欧米の資産運用の潮流から取り残されていた日本の家計資産

この驚異的な増加は決して絵空事ではない。実際に欧米の家計金融資産で過去約20年の間に起こったことだ。若干期間はずれるが、例えば英国の家計金融資産は1999年から2019年の間に2.3倍(うち運用リターンによる増分は1.6倍)になった。同じく米国のそれは2.7倍(うち運用リターンによる増分は2.0倍)になった。一方、日本は1.4倍(運用リターンによる増分1.2倍)にすぎない(金融庁つみたてNISA Meetup資料、2020年9月より)。

資産ポートフォリオにおける株式や投資信託などリスク性資産の構成比の違いが、長期的にはこれほど大きなリターンの相違をもたらす。これこそ日本の家計が認識しなければならないシンプルな事実だ。

日本の家計の預貯金に偏した金融資産構成の結果、過去20年間で何が起こったか。2000年代前半までは日本の1人当たり家計金融資産の額は、主要欧州諸国を引き離し、米国とほぼ並んで世界トップの水準だった。

現在でも家計金融資産の国別総額では日本は主要欧州諸国より人口が相対的に大きいので米国に次ぐ2位のランクだが、1人当たりではスイス、オランダ、デンマークなどに抜かれ、8位まで落ちている(2020年時点)(補注2)。今の資産構成のままであれば、次の10年、20年にさらに落ちるだろう。

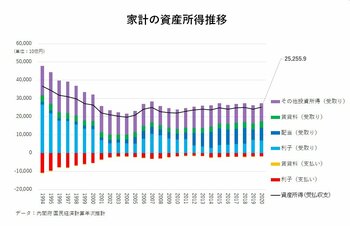

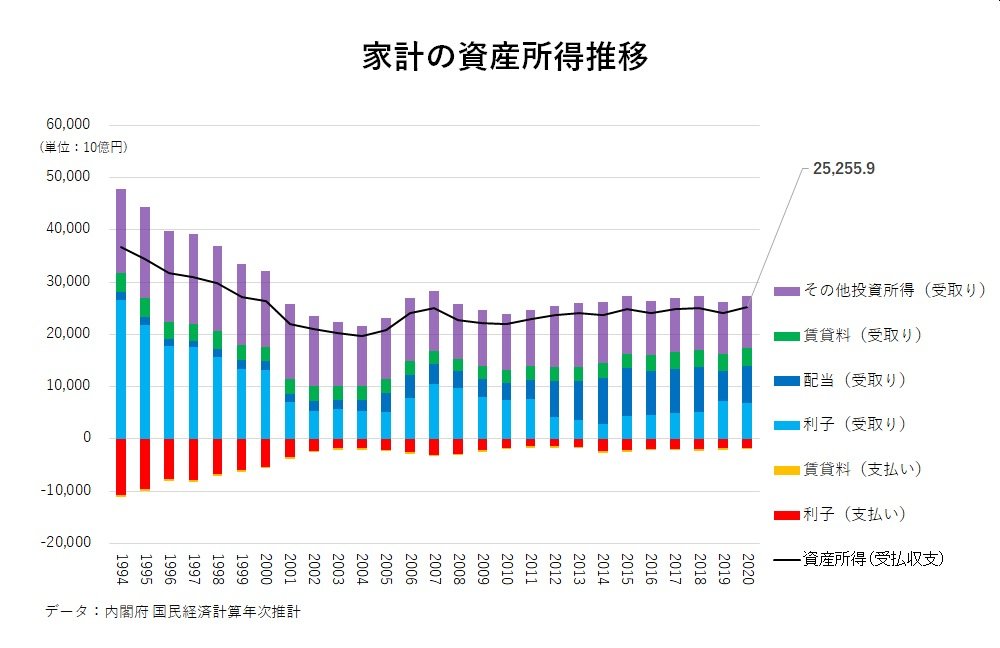

次に視点を変えて、日本の家計の資産所得推移を示したのが図表2である。保有する資産から生じる利子、配当、賃料所得の合計だが、データが遡れる1994年の年間34.4兆円から、2004年の19.6兆円まで減少した。これは金融緩和によりゼロ%まで下がった利子所得の減少が主因だ。その後、2020年の25.3兆円まで緩やかに増加しているのは主に配当所得の増加によるものだ。

仮に現在の1092兆円(2021年12月末時点)の現金・預金のうち半分が国内外の株式などに投資する株式・投資信託にシフトすれば、趨(すう)勢的な平均配当利回りは約2.5%なので、それだけで年間13.6兆円の所得増加が起こる。

あるいは前述の想定に基づいて、2001年度以降家計が株式+投資信託の保有を増やした結果に基づくならば、2021年12月の株式+投資信託残高は実際よりも1669兆円(=a+b)増える。従って、そこから生じる配当収益は年間41.7兆円(=1669兆円×2.5%)になる。これは人口1億2500万人で割ると1人当たり年間約33万円の所得増だ。

預貯金に偏した資産構成のゆえにこれほどの資産所得を日本の家計は失っていることになる。

もちろん金融資産は誰かが買えば、誰か売っている相手がいるわけだが、日本の家計部門全体が株式と投資信託の保有残高を増やせば、長期的に実現するキャピタルゲインと配当について他部門(企業部門や海外部門)との受け取りの配分が変わり、日本の家計が受け取る資産と所得が増える。

{kind=link}