写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

企業戦略において「デフレの時代」から

「インフレの時代」に変わる意味とは?

前回の拙稿『インフレ原因から読み解く世界経済「4つのシナリオ」、前日銀審議委員・片岡氏の展望』で述べたように、世界を襲うインフレ圧力は根強いようだ。

米国の10月の消費者物価指数(CPI)は全ての財を含むベースで前年比7.7%と、市場予想こそ下回ったものの、高止まりが続いている。食料・エネルギー価格を除くコア指数で見ても同6.3%という水準だ。

米連邦制度準備理事会(FRB)は4会合連続で0.75%の利上げを続け、今年1月に0.25%だった政策金利は11月時点で4%まで高まっている。FRBは年内にあと1回会合を残しており、さらに政策金利を引き上げる見込みである。いずれにしても、インフレ率の高止まりが数年間にわたり続く可能性が高そうである。以下では、このインフレがどのような意味を持つのかについて考えてみたい。

まず、これまでの流れを少し整理しつつ検討していこう。1990年代半ばから2013年あたりまで、わが国は長期の経済停滞と物価上昇率の低下(デフレ:デフレーション)が併存する状況が続いた。13年以降の安倍政権の経済政策(アベノミクス)により、物価はデフレではなくなったが、経済の再生は道半ばである。こうした中、米国やユーロ圏の物価上昇率や名目金利は低下し、そうした状況は「日本化(ジャパニフィケーション:Japanification)」とも呼ばれた。

つまり、世界的なインフレ率の高まりが生じる前の世界は「デフレの時代」ないし「ディスインフレ(物価上昇の鈍化)の時代」であったといえる。

一方、これがコロナ禍以降の世界では「インフレの時代」に突入し始めた。もちろん、実際に「インフレの時代」に突入したかはまだ確定的な結論が出ているわけではない。だが、「インフレの時代」が各国にとって、特に日本にとってどのような意味を持ち得るのか検討しておくのは無駄ではないはずだ。

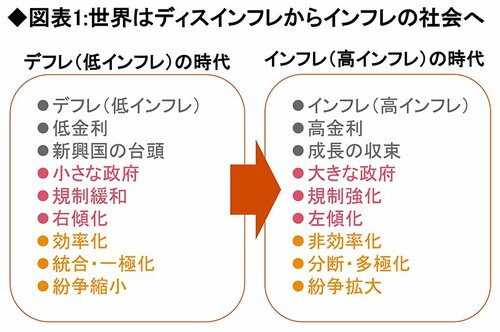

図表1は筆者なりの観点で、これまでの世界とこれからの世界の大枠を整理したものだ。図表左に記載した「デフレ(低インフレ)の時代」は、おおむね90年代からコロナ感染症が世界に猛威を振るう直前の19年までの状況をイメージしている。先述のように、当時の物価動向は低インフレであり、特に日本ではデフレが続いていた。こうした中で金利も低位に抑えられていた。

そして、90年代終わりから2000年代に入って世界経済の成長をけん引したのがBRICs(ブラジル、ロシア、インド、中国)に代表される新興国の経済成長である。特に中国経済の成長拡大は目覚ましく、年10%ほどの成長を続けることで世界第2位の経済大国になり、世界経済の一大消費地として需要を支えることになった。

政治的な側面から大胆かつ大ざっぱに整理すると、小さな政府といった考え方を通じた政府のスリム化・民営化が進み、規制緩和や政治思潮では右傾化の動きが進んだ。新興国の発展や規制緩和の動きがさまざまな局面で経済効率化の流れを生み、世界経済は貿易や投資・人の移動の側面で交流が盛んとなった。それは各所で統合の動きをもたらし、世界的な紛争の数も減ったといえるだろう。以上が「デフレ(低インフレ)の時代」の概略である。

一方、世界がコロナ禍にさいなまれた20年以降は、「デフレ(低インフレ)の時代」から「インフレ(高インフレ)の時代」への萌芽が見えてきているのかもしれない。以降、その違いや背景を詳述するとともに、「インフレの時代」に企業が対処すべき3つのポイントについて概説していく。