25歳で貯金ゼロでも1億円貯まる!

就職・転職、ひとり暮らし、結婚に出産。これから様々なライフイベントに向き合う20代は、今後の人生について考える機会が増える時期です。そんな中で、切っても切れない「お金」の問題に不安を感じている人も多いのではないでしょうか。

そこで、15万人を救った「お金の教科書」の最新版、『【新NISA・iDeCo対応版】20代のいま、やっておくべきお金のこと』(ダイヤモンド社)より、貯金・投資といった資産づくりの知識はもちろん、より豊かな人生をおくるためのお金の使い方・働き方についても、一部抜粋・編集してお送りします。

Photo: Adobe Stock

Photo: Adobe Stock

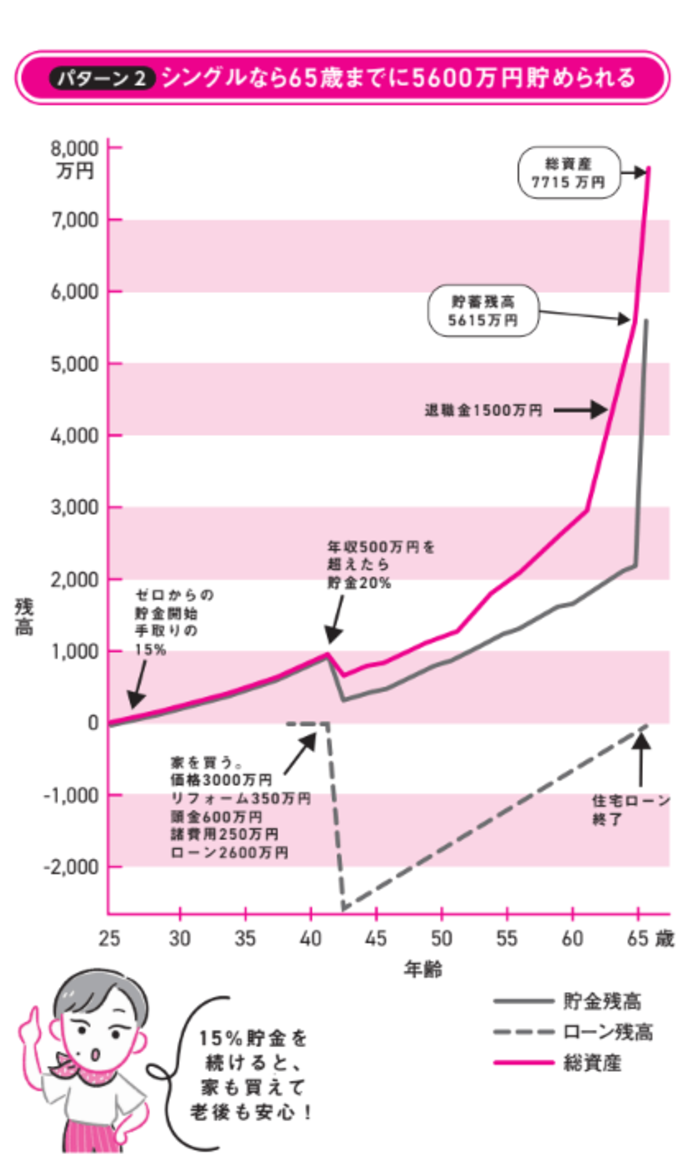

シングルだって5600万円以上。リバースモーゲージが強い味方

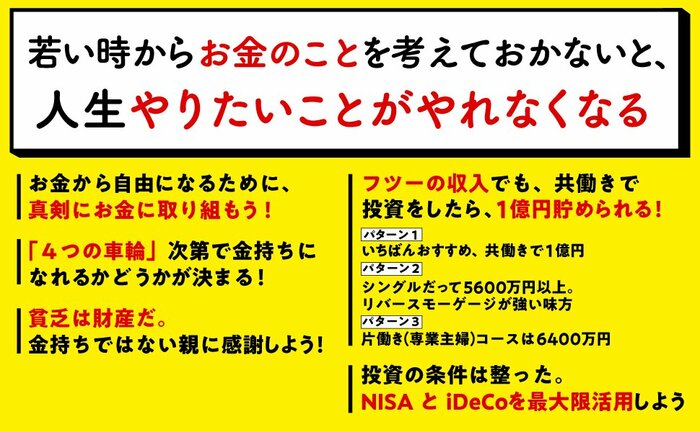

前回の記事では、25歳で貯金ゼロでも、共働きで1億円貯まる方法と6つのポイントについて解説した。

金持ちへの近道は、結婚して共働きを続けることだ。だが、生涯結婚しない人も増えている。離婚してシングルに戻る人もいる。のびのび自由に生きられるのは魅力だ。シングルのシミュレーションをしてみよう。

前提はシンプル。25歳で貯金ゼロ、手取り収入250万円からスタート。ポイントは、収入の15%をすぐに貯め始めることだ。将来マンションを買うために、収入が500万円を超えたら、貯金割合を2割に増やそう。それでも生活やレジャーに使えるお金はたっぷりある。

42歳、予算3000万円でマンションを購入。住まいを買い急ぐと失敗するから、40歳をすぎてからがいい。新築ではなく3000万円の中古を買って350万円で自分好みにリフォームしよう。その方が格段に住みやすいし、物件の価値も高くなる。

自己資金1000万円。住宅ローン2600万円、税込み年収の約4倍。返済を65歳まで23年、金利1%とすると、返済額は年127万円。手取り収入の約22%と理想の金額。これから収入も増える。

65歳で1500万円の退職金を受け取ると、貯金残高は5600万円を超える。ただし、NISAとiDeCoを使って積極的に投資をし、運用利回りが3%だった場合だ。

給料が順調に上がり、念願のマイホームを手に入れたら、楽しみのためにも積極的にお金を使おう。44歳から2年に1度、年50万円の「自分へのご褒美」を見積もった。

いろんな計画を立てたいね。

65歳以降は、公的年金(168万円)と貯金からの140万円、年308万円を生活費+楽しみ費に使える。住宅ローンは払い終わっているから、現役時代に遜色ない暮らしができる。3000万円で買ったマンションは、リバースモーゲージ(つまり自宅を担保にするローン)が使えるから、退職後の暮らし方の幅も広がる。

シングルで気をつけたいのは、収入が上がらない「派遣」などの働き方を続けない、ということ。早めのタイミング、30代の前半までに、正社員かそれに準じる仕事につこう。収入が上がらない非正規社員だとお金は貯まらない。住宅ローンを借りて家を買うのは難しい。退職金もない。年金も少ない。

希望のわく働き方をデザインしよう。

イラスト/こにしかえ

イラスト/こにしかえ

※本稿は、『【新NISA・iDeCo対応版】20代のいま、やっておくべきお金のこと』(ダイヤモンド社)より一部を抜粋・編集したものです。

【本書のご紹介】

■20代の今が分かれ道!より良い人生をおくるためのお金のすべてが学べる本

就職・転職、ひとり暮らし、結婚に出産。これから様々なライフイベントに向き合う20代は、今後の人生について考える機会が増える時期です。そんな中で、切っても切れない「お金」の問題に不安を感じている人も多いのではないでしょうか。「なかなか貯金ができない…」「新NISAやiDeCoってよく聞くけど難しそう…」など、何から手をつけるべきかわからず、後回しにしてしまいがちです。

つい目を背けてしまう「お金」のことですが、今後の長い人生でお金に振り回されないためには、20代のうちから正しい知識を持ち、真剣に向き合うことが重要です。30代・40 代以降、「貯金ゼロ・好きでもない仕事に追われて疲れている人」になるか、「好きな仕事をして、貯金も時間も余裕のある人」になるか―どちらになるかは、20代の今、何をするかにかかっています。

本書は、お金に迷えるすべての20代のための1冊。若いうちから知っておくべき、お金の基本ルールを圧倒的にわかりやすく解説しています。貯金・投資といった資産づくりの知識はもちろん、「貯金より大事な自己投資」「生きたお金の使い方」「収入源となる仕事との向き合い方」など、より豊かな人生をおくるためのお金の使い方・働き方についても詳しく説明しています。これまで数多くの家計相談にのってきた著者、 ベテランのファイナンシャル・プランナーの中村芳子氏が教えるわかりやすく、実行しやすいアドバイスはすぐに役立つこと間違いなしです。ネットやSNSに溢れる、お得情報を追うばかりでは得られない、「20代のいま、お金についてするべきこと」が具体的にわかります。

■目次(一部抜粋)

プロローグ 若い時からお金のことを考えておかないと、人生やりたいことがやれなくなる

第1章 お金の基本

収入の10%貯金で10年後には年収分貯まる。15%貯金なら7年で

110円の銀行手数料、デジタル費、サブスク費が未来を分ける

第2章 生活とお金

実家暮らしは29歳まで。独立しないと経済的にビョーキになるよ。

お金を貯めたいなら車は持たない。カーシェアを賢く使おう

第3章 借金とお金

クレジットとは借金。クレジットカードは1枚が理想。多くても2枚まで

多重債務に陥ったら、1日も早くSOSを

第4章 仕事とお金

仕事を教えてくれて、その上給料もくれる。会社をうまく利用せよ!

20代で転職して、会社をアテにせずに生きる自信を身につけよう!

第5章 貯金とお金

貯金は給料天引きか自動積立て。「給料をもらったら使う前に貯める」が原則。

口座は4つ持つ。「生活口座」「緊急費口座」「取り分け口座」「殖やす口座」

第6章 投資とお金

1%でも高い利回りをめざす。その差は1000万円以上になる。

20代の投資はNISAの積立てで決まり

第7章 自己投資とお金

自己投資をして、自分の価値を上げ続けよう!

健康への投資は必須。健康だからパワフルに働けて、貯金も増える!

第8章 結婚とお金

3ヵ月以上の同棲は、人生のムダ遣い。お金も貯まらない

結婚でいいスタートを切るために、独身時代に年収分の貯金を!

第9章 住まいとお金

20代で家を買わない。35~40歳前後がベストタイミング

家を買う時は頭金は必須。住宅ローンは年収の4倍まで

第10章 老後とお金

20代からNISAで投資の腕を磨いてiDeCoにのぞむ

日本の年金制度を変えよう!選挙で投票するのが第一歩