文系だから読めないが通用する時代ではなく、「ビジネススキル」としての「数字を読む能力」は求められています。ましてや、経営者は財務戦略を敷くにあたり、「数字が読めない」では、通用しません。新刊『財務諸表は三角でわかる 数字の読めない社長の定番質問に答えた財務の基本と実践』から一部抜粋し、わかりやすく紹介していきます。先代から事業を引き継いだ2代目社長の質問に答えていく形ですすめます。

(2代目社長からの質問)

「今期は銀行が貸してくれたから資金が回ったことがよくわかってきました。来期も銀行から借りられますかね? そもそも銀行はいくらまで貸してくれるんですか?」

会社の状況によってかなりの差がありますが、シンプルに考えると銀行は借入の返済が可能かどうかを見ています。

「実質の借入金を何年で返済できるか」で考えるとよいでしょう。通常なら5年以内、10年を超えるとプロパー融資(銀行が信用保証協会の保証なしに出す融資)での借入は厳しくなります。

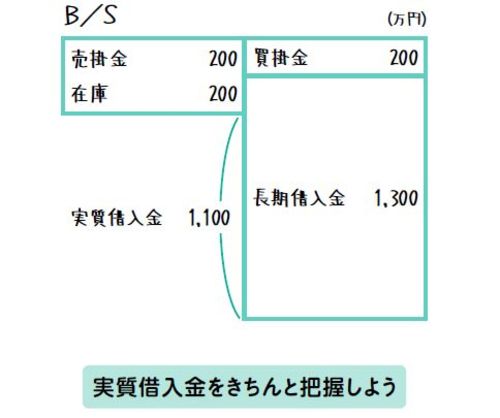

運転資金は事業継続に必要な資金ですから、借り続けていて問題ありません。現在の銀行借入残高から運転資金を引いた実質借入金を5年で返せるかどうかです。

下町工場株式会社の場合、運転資金は連載第3回で計算した売掛金200万円+在庫200万円-買掛金200万円=200万円ですから、現在の長期借入金1300万円から運転資金200万円を引いた1100万円が実質借入金となります。

これを利益から返済していくのですが、お金が出ていかない経費である減価償却費分は利益以上にお金がプラスになっているので、当期純利益に減価償却費を足した「簡易キャッシュフロー」で返済できるかを考えます。