会計の勘所を押さえているかどうかでビジネスの成果は大きく変わります。では、経理や財務に携わらない私たちが会計思考を身につけるには何を学ぶべきか。ユニクロの成長を25年間支えてきた会計の超プロ・安本隆晴氏が、最新刊『新入社員から社長まで ビジネスにいちばん使える会計の本』の内容をもとにやさしく教えます。

BSは「会社の財政状態」を表す

「損益計算書が会社の成績表として大事なことは、実感としてよくわかっている。でも、貸借対照表も大事だといわれても、何がどう大事なのか理解できない」

これは、多くの経営者やビジネスパーソンの本音です。

1年間の「収益」と「費用」がどのくらいあって、それらを差し引いた「損」か「益」がどのくらいかを表しているのがPL(損益計算書)です。

それに対して、期末日の「資産」と「負債」と「資本」の状態、つまり会社の財政状態を表しているのがBS(貸借対照表)です。

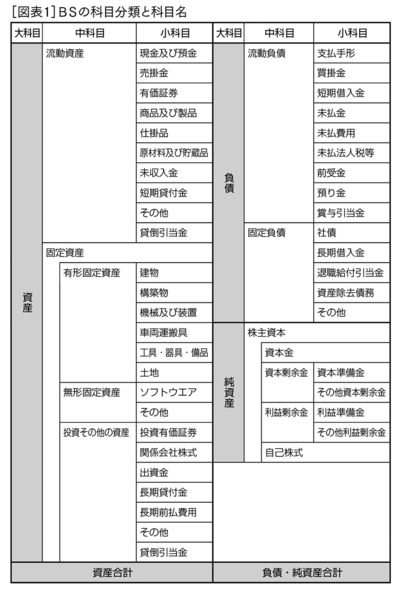

BSの左側(借方という)には「資産」の科目が、右側(貸方)には「負債」と「資本」の科目が書かれています。

「資本」は「純資産」とも呼ばれます。「純資産」とは「純額」としての資産、つまり資産と負債の「差額」という意味があります。

会社を立ち上げたときから利益が出続けていれば資産のほうが負債より多くなるので、差し引きして資産が残るという意味で純資産と表現されます。逆に、赤字続きで負債が資産を超えても純負債とは呼ばず、「債務超過」と表現するのでちょっと厄介ですね。

でも、面倒くさいのはここからです。いま申し上げた「資産」「負債」「資本(純資産)」は大科目なので、この下にいくつもの中科目や小科目が控えています。図表1に、一般的なBSの科目名を示しておきました。

これらの小科目をすぐに覚える必要はありません。くり返し見ていれば少しずつ頭に入ってきますし、自社にとっての重要な科目が何かわかれば、それをきっかけにしてすべての科目を覚えられるでしょう。