もしあなたが突然、社長に就任することになり、会社の経営を立て直さなければならなくなったとしたら、どうしますか? 『なるほど、そうか! 儲かる経営の方程式』(相馬裕晃著、ダイヤモンド社、8月22日発売)は、つぶれそうな会社をどうしたら立て直せるのかをテーマにしたストーリー仕立てのビジネス書です。主人公は、父親に代わって急きょ、経営トップに就くことになった27歳の新米社長・千葉早苗。本書のテーマは、MQ会計×TOC(制約理論)。MQ会計とは、科学的・戦略的・誰にでもわかる会計のしくみのこと。MQ会計をビジネスの現場で活用することにより、売上至上主義から脱して、付加価値重視の経営に舵を切ることができます。もう1つのTOCは、ベストセラー『ザ・ゴール』でおなじみの経営理論。経営にマイナスの影響をもたらす要因(ボトルネック)を集中的に改善することにより、企業の業績を劇的に改善させることができるというものです。本連載では、同書から抜粋して、MQ会計×TOCでいかに経営改善できるのかのポイントをお伝えしていきます。

Photo: Adobe Stock

Photo: Adobe Stock

減価償却費ってなんですか?

ここまで川上のレクチャーを聞いてきて、早苗のC/Fに対する理解は進んできたが、まだ分からない項目があった。

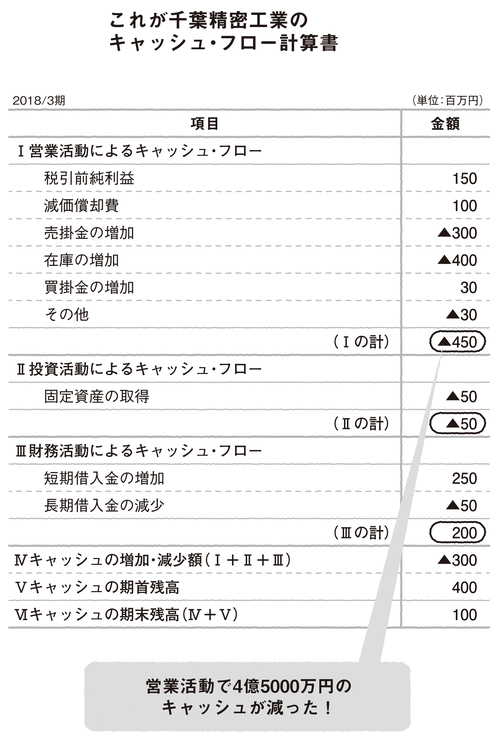

「『減価償却費』は費用なのに、なんで営業CFではプラスになっているんですか?」(下図表)

早苗が千葉精密のキャッシュ・フロー計算書を見ながら川上に質問する。

「減価償却費は、他の費用と少し違った性質がある。通常の費用は人件費でも家賃でも費用の発生に伴ってお金が出ていく。一方で、自動車など複数年にわたって利用する資産については、お金を払った時には費用にしないで、いったん固定資産に計上する。自動車も買った時には新車だけど、利用に応じて中古車になって価値が減っていくだろう?」

「そうですね」

「その価値の減少を費用として認識するのが減価償却なんだ。減価償却を費用として計上する時には、お金は出ていかない」

「お金が出ていかない?」

「固定資産を買った時点で支出はあるよ。その時に『投資CF』ではマイナスとして認識しているんだ。でも、支出はその時だけ。その後に減価償却費として費用処理する際には、お金は出ていかない。だから、C/Fでは、その分を戻す作業が必要なんだ」