もしあなたが突然、社長に就任することになり、会社の経営を立て直さなければならなくなったとしたら、どうしますか? 『なるほど、そうか! 儲かる経営の方程式』(相馬裕晃著、ダイヤモンド社、8月22日発売)は、つぶれそうな会社をどうしたら立て直せるのかをテーマにしたストーリー仕立てのビジネス書です。主人公は、父親に代わって急きょ、経営トップに就くことになった27歳の新米社長・千葉早苗。本書のテーマは、MQ会計×TOC(制約理論)。MQ会計とは、科学的・戦略的・誰にでもわかる会計のしくみのこと。MQ会計をビジネスの現場で活用することにより、売上至上主義から脱して、付加価値重視の経営に舵を切ることができます。もう1つのTOCは、ベストセラー『ザ・ゴール』でおなじみの経営理論。経営にマイナスの影響をもたらす要因(ボトルネック)を集中的に改善することにより、企業の業績を劇的に改善させることができるというものです。本連載では、同書から抜粋して、MQ会計×TOCでいかに経営改善できるのかのポイントをお伝えしていきます。

Photo: Adobe Stock

Photo: Adobe Stock

【あらすじ】

東京墨田区にある老舗時計部品メーカー「千葉精密工業」は、製造部と営業部の行き過ぎた部分最適の結果、業績が悪化。米国ファンドから出資を受け入れて危機を一時的に回避したが、1年後に業績が回復しなければ経営権が完全に奪われてしまう事態に。

新米社長の千葉早苗は、会計士でコンサルタントの川上龍太のアドバイスを得て、MQ会計やTOCの理論を学び、経営の立て直しを図るが……。果たして、早苗は1年で会社を立て直せるのか?

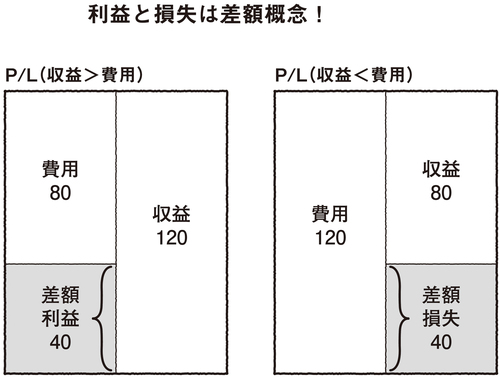

利益は差額概念にすぎない

「さっき、会計の目的は経営の実態を数値で把握することって言ったけど、経営の実態を把握するために決算書をつくるよね?」

「はい。経営成績を表す『損益計算書=P/L』と財政状態を表す『貸借対照表=B/S』です」

「じゃあ、P/Lが表す『経営成績』って何?」

「ある一定の期間に、どれだけ会社が儲けたか、損したかを表すものです。収益から費用を差し引いて損益を計算します」

「そう。収益-費用がプラスなら『利益』、マイナスなら『損失』だ。つまり、利益も損失も差額だ。差額をもとめることによって、P/Lでも会計恒等式が成り立つ。つまり、式の左側と右側が一致するということだ」

「利益は差額概念。あまり深く考えたことがなかったです」

「例えば、太郎君が80円で買ってきたジュースを、花子さんに120円で売った場合には、収益120円-費用80円=利益40円となる。逆に120円で買ってきたジュースを80円で売った場合には、収益80円-費用120円=損失40円となる。利益と損失はあくまで収益と費用の差額概念で実体はない。利益や損失だけでは存在できないんだ」(下図表)