もしあなたが突然、社長に就任することになり、会社の経営を立て直さなければならなくなったとしたら、どうしますか? 『なるほど、そうか! 儲かる経営の方程式』(相馬裕晃著、ダイヤモンド社、8月22日発売)は、つぶれそうな会社をどうしたら立て直せるのかをテーマにしたストーリー仕立てのビジネス書です。主人公は、父親に代わって急きょ、経営トップに就くことになった27歳の新米社長・千葉早苗。本書のテーマは、MQ会計×TOC(制約理論)。MQ会計とは、科学的・戦略的・誰にでもわかる会計のしくみのこと。MQ会計をビジネスの現場で活用することにより、売上至上主義から脱して、付加価値重視の経営に舵を切ることができます。もう1つのTOCは、ベストセラー『ザ・ゴール』でおなじみの経営理論。経営にマイナスの影響をもたらす要因(ボトルネック)を集中的に改善することにより、企業の業績を劇的に改善させることができるというものです。本連載では、同書から抜粋して、MQ会計×TOCでいかに経営改善できるのかのポイントをお伝えしていきます。

Photo: Adobe Stock

Photo: Adobe Stock

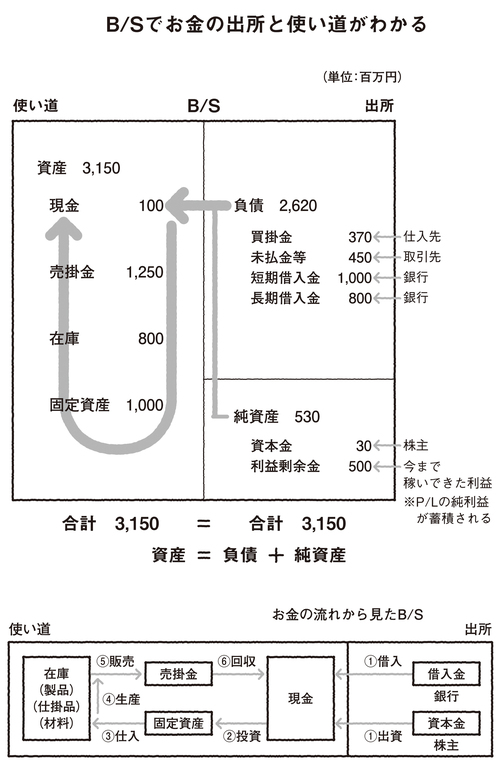

B/Sで、お金の出所と使い道がわかる

早苗は、次から次へと説明される川上の説明に必死についていった。

「B/Sではお金が右から左に流れている。B/Sの右側はお金をどこから調達してきたかという出所の情報だ。銀行からいくら借りているか、株主からいくら出資を受けているかという情報が載っているだろう。そして、B/Sの左側には、どんなものにいくら使っているかというお金の使い道の情報が載っている。材料を購入したり、工場の設備に投資したり、一部はお金のまま持っているよね」(下図表)

「出所と使い道!? B/Sって……奥が深いんですね」

早苗は、B/Sが持っている情報量の多さに凄みを感じた。

「一つ気になる点があるのですが、借入金のお金の出所が銀行というのは分かるんですが、仕入先に対する買掛金がお金の出所ってどういうことですか?」

「いいところに気づいたね。買掛金は仕入先に対するツケだったよね。もし『即金で払ってくれ!』と言われるとすると、手もとにお金が無ければ、新たに借り入れをしなければならないよね。だから、買掛金の本質は、支払先からの無利息の借入金なんだ」

「そんな見方ができるんですね!」

「ちなみにB/Sは、左と右で残高が一致する。公式にすると「資産=負債+純資産」になる。会計恒等式の関係だね。左と右でバランスするからバランスシートって、教えてあげるといいかもね」

「たしかに、そう教えると分かりやすいですね」

「P/L、B/Sの見方が分かると、だいぶ会社の状況が分かってくるだろう。でも、もう一つ重要な決算書がある。キャッシュ・フロー計算書(C/F)だ」

川上は残っていたキャラメルマキアートを飲み干した。