Photo:PIXTA

Photo:PIXTA

先々の業績改善を正当に評価すれば

日本株に上値余地は残されている

最近の日本株は、日経平均株価で2万8000~2万9000円程度の一進一退の値動きが続いている。世界株と対比すると、この2カ月ほどはほぼ同様の動きだが、3~4月の対欧米株で見た場合の出遅れ分は取り戻せないままとなっている。

筆者はもともと、日本株は上昇するとしても日経平均株価で3万3000円程度まで、その水準に達した後はレンジ相場に移行する可能性が高いと見ていた。

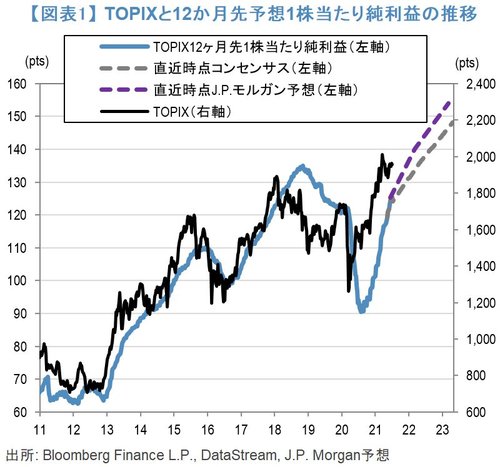

その意味で、どちらかと言うと慎重なスタンスであったのだが、現行の水準で日本株が頭打ちとなるのは物足りないと感じている。日本の企業業績は当面、改善基調をたどる見通しであり、先々の業績改善を正当に評価すれば、日本株全体で10%程度の上値余地は残っていると考えられるからだ(図表1)。

今後、日本株がピークアウトの動きを強めるとすれば、2015年半ば~16年半ばや18年前半~19年半ばのように、先々の日本企業の1株当たり利益が頭打ちになるとの見方が市場で台頭するようでなければ、基本的に平仄(ひょうそく)が合わない。

しかし、新型コロナウイルスのワクチン接種が進み、正常化に向けて歩みを進める内外の経済環境を踏まえると、企業業績のピークアウトはまだかなり先の話になると見込まれる。以降では、さらに米金融緩和縮小が日本株に対して追い風と考える理由を、米国の「実質金利」との関係から解説していこう。