Photo:Diamond

Photo:Diamond

4月からドライバーの労働時間が規制され、いわゆる「2024年問題」の渦中にある物流業界。「宅配便」シェアトップ2のヤマト運輸と佐川急便にとっても、他人事ではありません。しかし、本当に2社が見据えるのはその先の2030年。さらに深刻な労働人口の急減が待ち受けます。両社はどのように危機を打破するのでしょうか。業界サプライチェーンを読み解きながら、未曽有の障壁を乗り越える処方箋を考察します。(グロービス ファカルティ本部テクノベートFGナレッジリーダー 八尾麻理)

「宅配便」50億個時代到来

ヤマト・佐川は合わせてシェア7割超

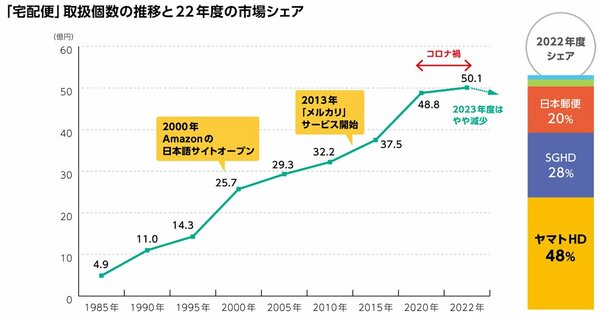

新生活スタートでオンラインショッピング(以下、EC)に忙しい春。国土交通省によると、「宅配便」取扱個数は、2022年度に50億個を突破しました。

統計上、最も古い1985年は5億個で、身内への仕送りや季節の贈答品が中心でした。その後は、ECブームに火をつけたAmazonの日本上陸やふるさと納税の開始、フリマアプリ「メルカリ」の登場などによって、宅配便の取扱高は右肩上がりの成長を遂げました。

コロナ禍が明けた23年度は、買い物のリアル回帰による反動でやや減少が見込まれるものの、単純計算で1人当たり年間40箱、家族3人なら年間120箱が配達される世の中となりました。

出典:国土交通省「令和4年度宅配便等取扱実績関係資料」より筆者作成 拡大画像表示

出典:国土交通省「令和4年度宅配便等取扱実績関係資料」より筆者作成 拡大画像表示

22年度の取扱個数における事業者別の割合を見ると、ヤマト運輸(48%)、佐川急便(28%)、日本郵便(20%)の3社が市場の9割を占める状況がうかがえます。

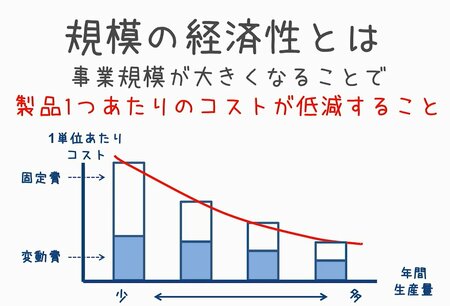

一般に、市場が十分に大きくて寡占状態にある場合、取扱量が多ければ多いほど、1個当たりの商品や1回当たりのサービスにかかるコストが減る「規模の経済性」が働きます。

宅配便に当てはめると、取扱量が多いほど、1配送当たりの配送センターなどの固定費負担が低減するということです。そのため、宅配便の配送単価を下げない限り、利益率は上昇します。

ところが、大手2社の決算(連結)から見えたのは、意外な結果でした。