『週刊ダイヤモンド』5月22日号の第一特集は「厳選!買える米国株 最新決算 最強株 為替 金利 REIT」です。週刊ダイヤモンドとしては初めて、米国株を大きく取り上げています。初心者向けに米国株投資の心得を伝授し、凄腕投資家が具体的な米国株の銘柄を厳選しています。また、日本株は最新の決算を踏まえて、「強い株」を紹介。資産1億円を築いた8人の個人投資家のアドバイスも参考にして、勝ち組投資家の条件や、為替、金利、REITの行く末も予測します。

日米ともに「業績相場」入り

勝ち抜ける優良株を探し出せ!

Photo:PIXTA

Photo:PIXTA

「業績の強弱へ素直に株価が反応する傾向が見られた」──。本決算を終えた国内上場企業の株価の動きを巡り、JPモルガン証券の阪上亮太チーフ株式ストラテジストはこのように分析する。当然に思えるかもしれないが、実は、これは相場全体においては最近まであまり見られなかった現象だ。

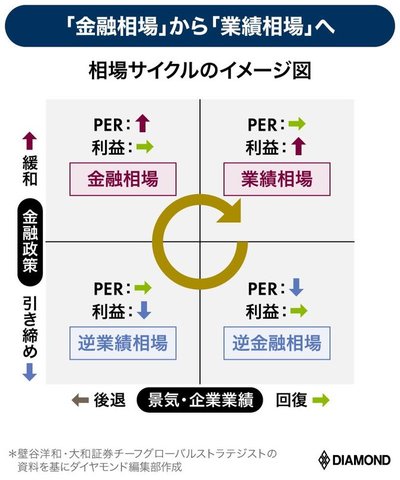

従来と何が変わったのか。一口に言えば、株式市場が「金融相場」から「業績相場」へ移りつつあるということ。これは日本のみならず、世界の株式市場の本丸、米国についても同様だ。どういう意味か、下の図で説明しよう。

株式市場は、市場環境に応じて四つの相場サイクルを描く。コロナ禍で経済が打撃を受けたのに日米とも株高が続いた背景としては、FRB(米連邦準備制度理事会)などによる大規模な金融緩和を受け、市場に大量のマネーがなだれ込んできた影響が大きかった。

基本的に株価を左右する要因は、大きく分解すれば二つしかない。投資家の期待値(≒PER、株価収益率)と利益(正確にはEPS、1株当たり利益)の動向だ。

このうち、金融緩和に支えられ、先行き期待の改善(PERの上振れ)が株高をもたらす環境が「金融相場」。これが、景気悪化で企業業績が厳しいのに株高となる基本的なメカニズムだ。

最近まで続いたこの局面では、大量の緩和マネーの行方に市場全体が揺さぶられやすく、「会社ごとの業績動向があまり材料とならない場合も多かった」(阪上氏)。

一方、とりわけ直近の1〜3月期決算では、コロナの大ダメージを受けた1年前から日米とも業績の回復ぶりが鮮明となった。何しろ、5月7日までに決算を発表した2、3月期決算の東証1部上場企業(500社弱)の2020年度第4四半期(11〜2月期または1〜3月期)の経常増益率は前年同期比8割超に達する。

米国に至っては、S&P500種株価指数の構成銘柄が1〜3月期決算の発表シーズンを終えた中、そのうち約9割のEPSが市場予想を上回るという好調ぶりだ。

そのように、業績の回復期待へ徐々に実態が伴う「業績相場」に移行すると、PERがそのままでも利益見通し自体の上振れが株高につながる。この局面に移ると、金融相場と比べ個別企業の業績の行方を見極めることが重要となる。

ただし、株高につながるかを考える上で重要なのは、見掛け上の黒字の大きさや増益幅ではなく、市場の期待値を上回るかどうかだ。

![株価はバブルか?マネックス松本大氏vs小幡績氏vs山崎元氏が大激論![編集長セレクト]](https://dol.ismcdn.jp/mwimgs/3/6/360wm/img_366fab27daae0e0cbac67bf908a98818307384.jpg)