住宅ローンを借り換えしたいけど、融資審査で断られてしまった。どうすれば借り換えできるのだろうか…。こんな相談が、住宅ローンアドバイザーの「淡河範明(おごう のりあき)さん」に寄せられました。助手の「リサさん」とともに、住宅ローンの相談を解決していきます。

低金利が進んでいるので、銀行で借り換えを申し込んだのですが、断られてしまいました。年収は777万円とそれなりにあるのですが、何が原因でしょうか。

(47歳・男性)

助手のリサ 淡河先生、何の計算をしているんですか?

淡河 ん? 返済負担率だよ。

リサ 年収に占める、年間の返済額の割合のことね。

淡河 今回、相談に来られた方は、銀行に住宅ローンの借り換えを申し込んだところ、にべもなく断られたそうなんだよ。

リサ ああ、「住宅ローン以外に借入金はない」と答えていた人ね。

淡河 そう、それで金融機関へ事前審査を出したんだけれども。

リサ 融資は不可だったのね。

淡河 回答が早かったし、「減額すれば融資は可能性ですか?」と訊ねると、「可能性はある」という回答だったので、多分……。

リサ 住宅ローン以外に借入金がある可能性大ね。

「全国銀行個人信用情報センター」などの個人信用情報センターでは、自分自身ののローン借り入れ、リボ払い、割賦購入の情報を見られる

「全国銀行個人信用情報センター」などの個人信用情報センターでは、自分自身ののローン借り入れ、リボ払い、割賦購入の情報を見られる淡河 そこで、もう一度本人に話を聞いてみると、思ったとおり、借入金が存在していたんだ。100万円以上もする高級腕時計を手に入れた際の割賦購入や、リボ払いといったものは「借入金」だとは思っていなかったそうだ。

リサ まあ、あきれた人ね。

淡河 借入金は全部で5件、約200万円と分かったんだ。毎月の返済額は約12万円だ。

リサ 事前審査書類の作成時にはリボ払いなどは借入金の扱いになるって説明したんでしょ。

淡河 もちろんさ。

リサ ちゃんと聞いてなかったんだね

【関連記事はこちら!】

⇒「住宅ローンの「借入可能額」の決め方とは?」

⇒「「借入可能額」は高めに出やすい!「無理のない借入額」も試算を!」

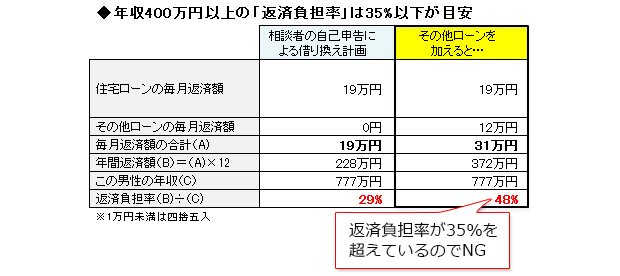

淡河 借り換えの事前審査の状況を考えると、借り換え予定の住宅ローンの毎月返済額は約19万円、さらにその他のローンの毎月返済額は約 12万円で、合計31万円。この男性の年収は約777万円で、年間の返済額が372万円(31万円×12カ月)なので、返済負担率は48.0%になっちゃう。多くの金融機関は、年収が400万円以上であれば、返済負担率は35%以内としている。金融機関によっては、年収が500万円以上ならば返済負担率は 40%以内という基準もあるけど……。

リサ それじゃあ、審査など通るわけないわよ。

淡河 この男性は8年前の39歳の時に、当時最も金利の低いフラット35で、期間31年、表面金利3.05%、総額5390万円の借り入れをしているんだ。現在の毎月返済額は22万円になる。借入当時の返済負担率は34.6%だった。

リサ もともと、ギリギリの返済負担率で借りていたんだね。

淡河 そうなんだよ。そして、この間に約200万円の借入金をつくったわけなんだ。

ローン全体の返済負担率が35%以下になるよう

割賦払い、リボ払いを前倒しで返済する

リサ さあ、これからが腕の見せ所ね。いったい、どうすれば借り換えできるようになるの?

淡河 うん。まずは、「その他のローン」を、預金などを取り崩してでもなるべく減らす。その上で、借り換えができる住宅ローンを探すという手順になる。もちろん、返済負担率35%以内という基準をクリアしないといけないよ。

リサ その他のローンについては、現時点でいくらぐらい返せるの?

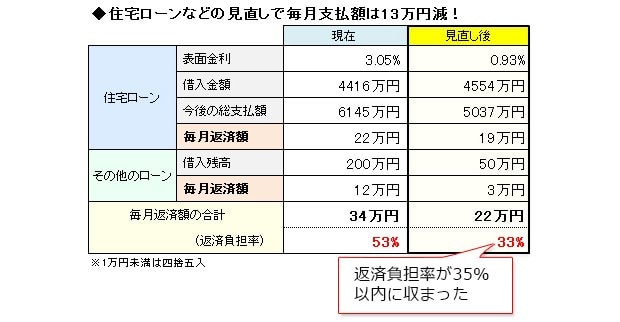

淡河 親から一時的にお金を借りたり、もう使っていない高級腕時計を売ったりして、150万円くらいは返済するのが限界ということだ。本当は200万円をすべて返済したいけどね。ということで、その他のローンを150万円返済する。結果として、その他のローンの毎月返済額は12万円から、3万円に減らせる。

リサ 現在の住宅ローンの借入残高は4416万円、残りの借入期間が22年10か月ね。現在の年収は、777万円か。結構稼いでいるわね。

淡河 住宅ローンは金利の低いフラット35で借り換えを申し込んでみるよ。現在の金利は、0.93%(2016年7月時点)だね。新たな借入金額は諸費用を含めるので、借入残高よりも約138万円増やした4554万円になる。借入期間は22年としよう。

リサ その条件で、返済負担率は35%を下回るのかしら。

淡河 えっと、住宅ローンは、現在の毎月返済額は22万円。それが、借り換えで19万円となる。その他のローンの毎月返済額は12万円が3万円になるので、毎月返済額の合計は22万円。返済負担率は33%なので、返済負担率は35%以内に収まった。

リサ これで、住宅ローンの審査もクリアできるわね。

淡河 今後の住宅ローンの総返済額は、現在の6145万円から5037万円となり、トータルで1108万円の減額になるんだ。

リサ 1000万円以上も総支払額が減るなんて、借り換えのメリットは非常に大きいのね。

高価な買い物を続けると、老後の預金はゼロ円!

将来を考えて買い物は極力控え、預金をすべき

淡河 そういえばこの男性、ローン返済をすると、月2万円くらいしか残らないって嘆いていたよ。

リサ 現在47歳だから65歳の定年まで18年。今の預金額はゼロ円だっていうけど、こんな自由気ままな生活をしていて、老後は大丈夫かしら。

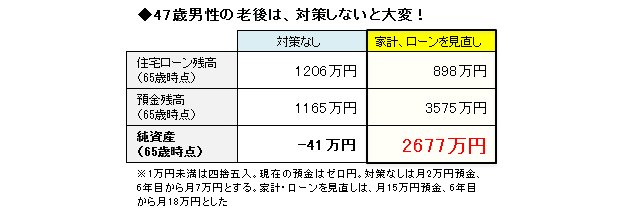

淡河 現在の暮らしのままだと、悲惨だよ。住宅ローンは借り換えず、高額な買い物だけは多少は控えるとしよう。元々、月2万円くらい余っていたというから最初の5年間は毎月2万円預金し、6年目以降は「その他のローン」の返済額を月12万円から7万円に減少させることで、結果として月7万円預金すると仮定して試算してみた。その結果、定年時65歳の住宅ローン残高は1206万円で、預金残高は1165万円。差し引きすると、純資産は41万円のマイナスになる。

リサ これじゃ厳しいわね。

淡河 一方で、住宅ローンを借り換えた上で、高額な買い物は全てやめたらどうなるか。元々、月2万円くらい預金する余地があり、さらに返済が月13万円改善したので、最初の5年間は月15万円預金できる。6年目以降は、「その他のローン」が完済するので、月18万円預金できると仮定して試算。その結果、定年時の住宅ローン残高は898万円、預金残高は3575万円になる。純資産は、なんと2677万円になる。

リサ すごい!

淡河 これだと定年後もゆとりある生活を送ることは可能だね。ただしこのシミュレーションは、今後は安易に時計などの高価な買い物をしないことが前提となっている。

リサ 今後は、リボ払いや割賦購入ができるからって、高級時計などを衝動買いするのはやめましょうね。特にリボ払いや割賦購入によるローンは金利が高いので、控えることが、老後の安心につながるってことね。

【関連記事はこちら!】

⇒「リバースモーゲージを徹底比較!自宅に住みながら老後資金を手に入れよう!」

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2023年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2024年4月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 0.298%

- 総返済額 3156万円

- 表面金利

- 年0.169%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 73,566円

①「がん・4疾病50%+全疾病+月次返済保障」が無料!

②住宅ローン金利優遇割ならダントツの低金利

③三菱UFJ銀行とKDDIが立ち上げたネット銀行。ネット申し込みで、全国に対応

- 三菱UFJ銀行とKDDIが共同で立ち上げたネット銀行で、変動金利は業界トップクラスの低金利

- 無料団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が無料で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.419%

- 総返済額 3221万円

- 表面金利

- 年0.290%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,123円

手数料5.5万円〜と安く、自己資金が少ない人におすすめ

- 事務手数料11万円なら、要介護状態になると住宅ローン残高がゼロになる「安全保障付団信」が付く

- 長期固定には「ステップダウン金利」と「長期固定金利」がある。ステップダウン金利タイプは、10年後以降、5年ごとに金利が当初金利の10%分ずつ下が理、長期で借りる人はお得

プロの評判・口コミ

淡河範明さん

新生銀行の住宅ローンは、手数料が5.5万円からと非常に安いので、うまく使うとおとくになります。特に「借り換え」で利用される方が多く、「新規」であっても「借入金額が大きい」「期間が短い」といったケースでは魅力的な銀行となります。

10年固定、15年固定、20年固定といった金利が低いのも特徴的です。

商品も特徴的で、介護保障保険が付帯した商品や、長く借りていると金利が下がっていく「ステップダウン金利」があるのも主要銀行ではここだけです。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。不安な方には、ビデオ通話で自宅から気軽に相談ができるので、コロナ禍の現状では最適な方法が用意されているようです。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.428%

- 総返済額 3226万円

- 表面金利

- 年0.298%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,227円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

【auじぶん銀行の住宅ローン】 |

")

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているので、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。