なぜ日銀はわずか8ヵ月で

「最強の金融緩和スキーム」から離脱したのか

日銀にとっての課題は、マイナス金利策自体をやめることではなく、いかにイールドカーブの過度なフラット化を避けるかにあったようだ

日銀にとっての課題は、マイナス金利策自体をやめることではなく、いかにイールドカーブの過度なフラット化を避けるかにあったようだ

1月に「マイナス金利付き量的・質的金融緩和」(以下NIRP)を導入したわずか8ヵ月後の9月21日、日銀は「長短金利操作付き量的・質的金融緩和」(以下QQEYCC)に移行した。NIRP導入後の4月、黒田日銀総裁は米国コロンビア大学での講演で「(NIRPは)近代の中央銀行の歴史上、最強の金融緩和スキーム」と評価した。

それにもかかわらず9月にQQEYCCへ移行したことは、NIRPは「最強だとしても政策としての持続性が低い」という評価に変わったのであろう。

マイナス金利の政策上の課題としては、一般に(1)金融機関の収益が抑制されることで金融政策の波及経路が狭まる、(2)生保・年金の運用機会が失われることで市場機能が一段と毀損する、(3)年金債務の現在価値が高まることで事業会社の財務に負荷がかかる、などが指摘される。こうした課題を克服するべく、日銀はQQEYCCへの移行を決めた。

マイナス金利適用の「政策金利残高」よりも

イールドカーブのフラット化が収益圧迫の主因

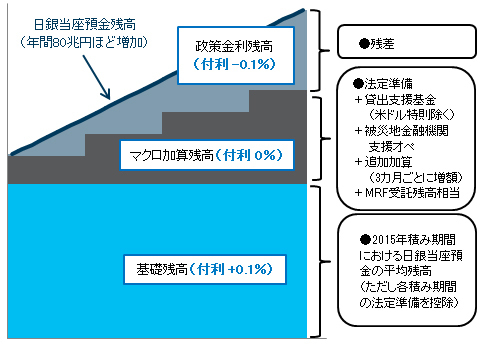

日銀がマイナス金利(現行-0.1%)を実際に適用しているのは、銀行などが日銀に保有する当座預金のうちの「政策金利残高」と呼ばれる部分である。この政策金利残高は日銀当座預金全体から、プラス金利(現行+0.1%)が適用される「基礎残高」とゼロ金利が適用される「マクロ加算残高」を差し引いたものである(図表1)。

◆図表1:日銀当座預金の階層構造

出所:日本銀行資料よりバークレイズ証券作成 拡大画像表示

出所:日本銀行資料よりバークレイズ証券作成 拡大画像表示

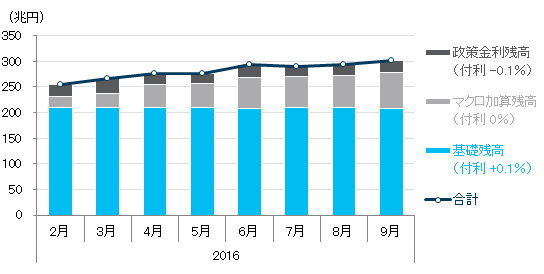

マイナス金利の適用が実際に始まった2月以降の日銀当座預金残高を見ると、マイナス金利が適用される政策金利残高は20~30兆円(日銀当座預金全体の7~10%)のレンジ内にある(図表2)。一方、増えているのはゼロ金利が適用されるマクロ加算残高である。

◆図表2:日銀当座預金残高

注:X月分のデータは積み期間(X月16日~X+1月15日)の平均残高。

注:X月分のデータは積み期間(X月16日~X+1月15日)の平均残高。出所:日本銀行『業態別の日銀当座預金残高』よりバークレイズ証券作成

拡大画像表示

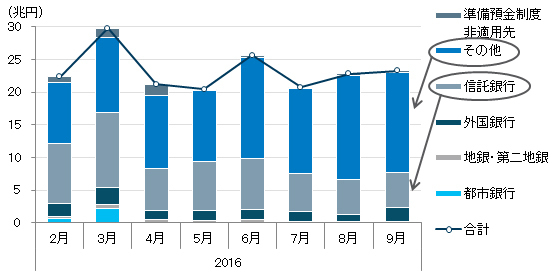

ここで注意したい点がある。それは、マイナス金利が適用される政策金利残高を保有する業態が固定しつつある、ということである(図表3)。同残高を最も多く保有する業態は「その他」(信用金庫、ゆうちょ銀行、農林中金など)、それに次ぐのが信託銀行である。一方、国内の中心的な与信主体である銀行(都銀、地銀、第二地銀)はマイナス金利適用残高(政策金利残高)をほとんど保有していない。

◆図表3:業態別に見た政策金利残高

注:1. X月分のデータは積み期間(X月16日~X+1月15日)の平均残高。

注:1. X月分のデータは積み期間(X月16日~X+1月15日)の平均残高。2.「その他」には信用金庫、ゆうちょ銀行、農林中金などが含まれる。

3.「準備預金制度非適用先」には証券会社などが含まれる。

出所:日本銀行『業態別の日銀当座預金残高』よりバークレイズ証券作成

拡大画像表示