何歳までこの会社で働くのか? 退職金はどうもらうのか? 定年後も会社員として働くか、独立して働くか? 年金を何歳から受け取るか? 住まいはどうするのか? 定年が見えてくるに従い、自分で決断しないといけないことが増えてきます。

会社も役所も通り一遍のことは教えてくれても、”あなた自身”がどう決断すれば一番トクになるのかまでは、教えてくれません。税や社会保険制度の仕組みは、知らない人が損をするようにできています。

定年前後に気を付けるべき「落とし穴」や、知っているとトクする「裏ワザ」を紹介したシニアマネーコンサルタント・税理士の板倉京先生の話題の著書『知らないと大損する!定年前後のお金の正解』から、一部を抜粋して紹介します。本書の裏ワザを実行するのとしないのとでは、総額1000万円以上も「手取り」が変わってくることも!

分かりにくい「保険の見直し」……。ポイントは?

定年退職前後は、保険の見直しをするよい機会です。

保険は、人生で二番目に高い買い物といわれています。ちなみに、一番は自宅です。

にもかかわらず、自分がどんな保険に入っているのかを理解している人は、ほとんどいません。自分や家族がどんな保険に加入しているのか、入り方に間違いはないか。確認すべきポイントをお教えします。契約内容は保険証券に記載されています。毎年保険会社から送られてくる「契約内容のご確認」といった書類でも確認できます。

まずは、どんな保険なのかを確認する

死亡保険であれば、「何歳まで保障が続くのか」「死亡保険金はいくらか」「今、解約したら受け取れるお金(解約返戻金)はいくらなのか」を確認しましょう。

気を付けたいのは、定期保険の自動更新です。定期保険とは、保障期間が決まっている保険です。たとえば、55歳までの定期保険であれば55歳を1日でも過ぎると、保険金はゼロになります。定期保険の中には、「自動更新」されるものがあります。更新されると、保険料は更新時の年齢で計算しなおされるので、高くなります。「保険を変えた覚えがないのに、保険料が増えた」という人は、自動更新されている可能性があるというわけです。こんなことにならないためにも、今入っている保険の内容はしっかり確認してみてください。

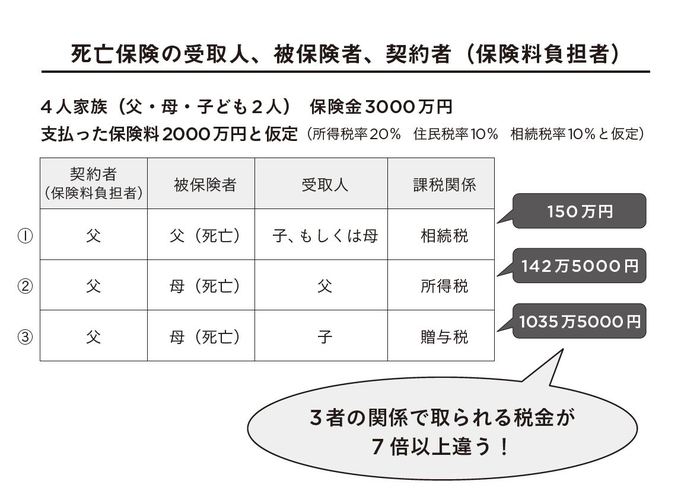

契約者・被保険者・受取人の関係で税金が変わる

もう一つ確認してほしいのは、「保険金の受取人」です。結婚しているにもかかわらず、受取人が両親のままになっていたり、受取人が「法定相続人」となっているような場合は、自分が残したい相手に受取人を変更してください。

また、「保険の契約者(保険料負担者)」・「被保険者」・「受取人」の関係によって、かかる税金が異なります。冒頭の表を見てください。

気を付けたいのは、表③の妻の保険の保険料を夫が負担して、子どもを受取人にしているような場合です。「契約者(保険料負担者)」と「被保険者」と「受取人」がすべて違う人の場合、贈与税の対象となって、びっくりするような高い税金がかかります。こういった保険のかけ方をしている人は、今すぐ受取人を「契約者(保険料負担者)」に変更して、②の所得税がかかるパターンにしてください。

昔の生命保険についている特約はよくないものが多い

昔の生命保険についている特約は要注意です。はっきり言って、保険料が高く、内容がよくないものが多いのです。また、定期保険の場合など、元の保険期間が切れてしまうと、特約も一緒に消えてしまいます。今の医療保険のほうが、保険料も安く保障内容も充実しているものが多いので、比較してみてください。いらない特約は、解約してしまいましょう。

月々の保険料の負担が大きい、もしくはそんなに高額な保険金はいらなかった、という場合は、解約(全部・一部)や契約内容の変更を検討します。

ただし、1980~1990年代にかけて契約した保険の中には「お宝保険」と呼ばれるとても利率の良い保険があります。こういった保険は、解約してはもったいないです。

終身保険や年金タイプであればそのまま持ち続けていい保険です。

終身保険を自分の年金として受け取れる可能性もありますので、興味があれば保険会社に確認してみてください。

本書では、定年前後に見直したい、お金のことを分かりやすく説明しています。ぜひ、ご参考にしてください。