コロナ禍を抜け出した中国の景気は、回復から過熱気味へと強まりつつある(写真はイメージです) Photo:Barcroft Media/Barcroft Media

コロナ禍を抜け出した中国の景気は、回復から過熱気味へと強まりつつある(写真はイメージです) Photo:Barcroft Media/Barcroft Media

中国景気は回復から過熱気味へ

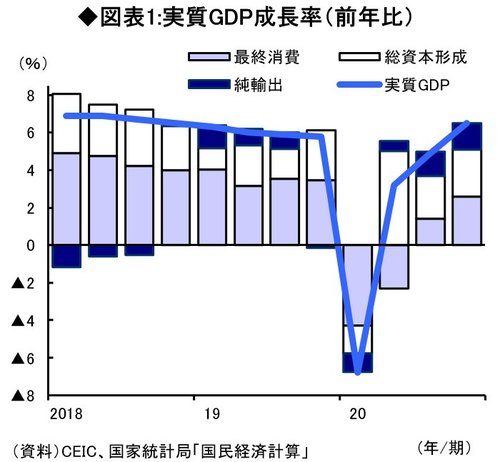

潜在成長率を上回る伸び

中国経済は、世界経済が停滞する中で順調に回復してきたが、足元では過熱気味ですらある。2020年10~12月期の実質GDP成長率は前年同期比+6.5%と、5%程度とみられる潜在成長率を上回る高成長となった(図表1参照)。

中国のGDPは、信ぴょう性について問題視されているが、主要国の中国向け輸出や日本企業の中国ビジネスの回復も鮮明となっている。信頼度の高い中国の貿易統計をみても、資本財輸入はトレンドを大きく上回るペースで拡大するなど、中国景気の過熱を示唆する材料は多い。

中国の国有企業は、コロナ禍から早期の景気回復を狙う政府の意向を受け、設備投資を急ピッチで拡大している。政府による財政出動や金融緩和も下支えとなり、情報通信業や新エネルギーといったハイテク分野に加え、鉄鋼や石炭など過剰設備・過剰債務問題を抱える分野でも、設備投資の拡大傾向に変わりはない。

輸出も大方の想定以上のペースで伸びている。コロナの感染拡大によって、世界規模でパソコンやタブレット、モニター、データサーバーなど情報通信機器の需要が大きく伸びているほか、マスクや医療用品に対する需要も旺盛である。

他方、感染再拡大を回避するための活動制限によって、サービス消費などでは回復に遅れがみられる。新型コロナ前、前年同月比+8%前後のペースで増加していた小売売上高は、徐々に回復しているものの、人出が低迷しているため、依然として同4%台の伸びにとどまる。

一方で、高級車や高級白酒などの分野でも過熱感が強い。自動車購入補助金が地方政府から支給され、公共交通機関を避けてマイカーを購入する動きがみられることなどから、昨年12月の乗用車販売台数は前年同月比+6.6%となった。このうち、高級車の販売台数は同+26.0%に達する。富裕層は金融緩和によって資産収入が大幅に増え、海外旅行支出が高級車需要に振り替わっていることなどが背景にある。

また不動産市場は、依然としてバブル的な状況である。コロナ禍に対応するための金融緩和を受け、住宅販売床面積は新型コロナウイルス感染症の流行前を大きく上回る水準に拡大した。不動産開発企業による乱開発がみられるほか、不動産価格の高騰が問題となっている。