日本企業の低成長イメージが

割安な評価をもたらす

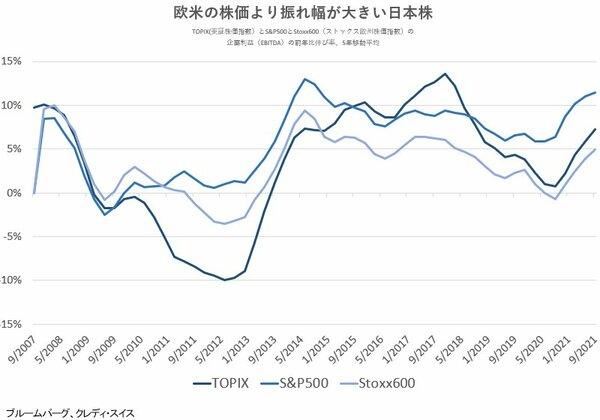

これにより日本企業の利益成長率は、世界の景気サイクルに影響を受け、国内の消費など比較的安定的な需要に支えられる割合が低いため、欧米と比べ振れ幅が大きくなっている。ただ長期的な利益成長トレンドには大きな格差はなく、一定の競争力を保っているようである。

一方で日本企業の業績予想では、伝統的に非常に慎重な姿勢が貫かれている。予期せぬ突発的な事象がなければ、世界の景気が悪化するときは先んじて下方修正を行い、反対に世界の景気が回復に向かうときは決算期末間近に上方修正を行う傾向が強い。

欧米企業が投資家向けに細かく業績ガイダンスの修正を行っていくのと比べ、日本企業の業績ガイダンスの上方修正のタイミングには慎重さを感じることも少なくない。

日本企業の業績が、日本経済より世界経済の影響を受けやすく、変化率が大きいことに加え、独特の業績修正のタイミングは、日本株に投資する際の難しさと感じている投資家も少なくないだろう。

日本経済の成長率が低いことは、広く認識されている。世界で最も少子高齢化が進んでいる国で、閉鎖的な移民政策が支持されているので、労働人口はこれからも減少し続けると理解されている。

年功序列、終身雇用といった独特な雇用慣行により、中核人材の流動性を制限することで、賃金の上昇圧力を抑制している。結果として、日本経済は低成長から抜け出すことは困難で、これからも低い成長が続くという認識は広く共有されている。

この低成長イメージは、日本株の割安な評価につながっている。とりわけ慎重な業績予想を維持しがちな日本企業は、景気回復に乗り遅れているのではないかと心配されているのかもしれない。

人口動態の変化を伴う成長性の改善は、期待しづらい。ならば、新しい成長性の高い産業が日本経済の成長性を高める可能性はあるのだろうか。明治維新後や第2次世界大戦後、日本経済は新しく育った産業がけん引し、急速な成長を遂げた。既存の社会構造が崩壊していたこともあり、いずれの時代も新しい産業の成長を支える多くの起業家を輩出した。

現在の日本では、それは可能か。起業家が新しい産業を生み出すのは、無から有を生み出すのではない。結論から言うと、今の日本には起業のエコシステムが構築されていないように思える。

起業家には、若く才能があり、リスクテークを躊躇(ちゅうちょ)しないとイメージがあるかもしれない。しかし、実際に起業して成功している人の特徴は、そのイメージとはだいぶかけ離れている。

米国は、多くの起業家を輩出し、高い経済成長を実現している。著名な起業家には、大学時代にビジネスを立ち上げた人も多い。ただ全米経済研究所(NBER: National Bureau of Economic Research)が18年に発表したワーキングペーパーによると、成功した起業家のイメージはだいぶ異なったものだということが理解できる。

成功した起業家は、年齢別では40歳台が最も多く30歳台、50歳台と続き、これで約8割を占める。起業して成功する割合で見ると、最も高いのは50歳台後半である。事業の成長率で見ても、30歳以降の起業家が30歳未満を上回っている。

またこの分析では、今の米国を代表するGAFAM企業についても考察している。いずれも若い時に起業したが、創業者が40歳前後の時に企業の株価バリュエーションが最も高まった、つまりマーケットの成長期待が盛り上がったとしている。