ROEがセクター内トップで

業績必達力がある伊藤忠に注目

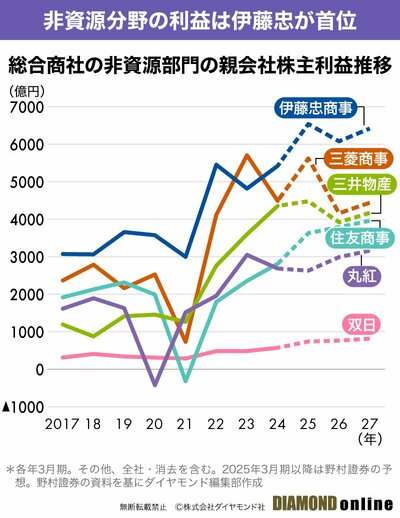

JPモルガン証券の福元氏がトップピックとして注目するのが伊藤忠商事だ。特に評価しているのは、総合商社で最も高い水準のROE(自己資本利益率)と過去14期のうち13期で期初予想を達成したトラックレコード(実績)である。

伊藤忠商事は収益性を見る指標であるROEについて、2024年度は16%を目標としている。これは三菱商事、三井物産の12%を上回る。

共通するのは各社とも稼ぐ力が向上した結果、キャッシュが積み上がり、増益達成のハードルも高くなったため、ROEを維持、向上させることが容易でなくなっていることだ。

ROEは「当期純利益÷自己資本」で計算する。維持、向上するためには既存事業を伸ばしつつ、成長投資も使い利益貢献できるビジネスを取得して分子の純利益を拡大、同時に自社株買いや配当など株主還元をすることで、分母の自己資本を不必要に増やし過ぎないというマネジメントが必要になる。

「単純化して説明すると、総合商社セクターの場合、毎年純利益を10%成長させて、利益の半分程度を還元に回さないとROEを維持できない世界になっている。為替が円高傾向で資源価格も下落傾向の中、毎年コンスタントに10%成長できるプレーヤーとして確度が高いのは伊藤忠商事であり、今後も最も高い水準のROEを維持していくとみている」(福元氏)

野村證券の成田氏は「バーベル戦略」を推奨する。バーベル戦略とは強みの異なる銘柄を組み合わせる戦略である。

実は平時であっても、幅広い事業を展開する総合商社の業績予測は難しい。ましてや足元は不透明感が高まっており、「円高」「米国景気」「もしトラ」については専門家の中でも見解が分かれている。

「正直なところ、半年後、1年後の予測は困難な局面だ。であるならば、どっちに転んでも強いポートフォリオを作るべきだろう」(成田氏)

銘柄としては、成田氏は伊藤忠商事と三菱商事に注目する。

「不透明な状況が続くのであれば、内需系ビジネスが強く、円高に耐性があり、数字にコミットする伊藤忠商事。逆に米国景気が利下げしたことで底打ちから回復に向かい、再びインフレになるという流れであれば、資源に強みを持つ三菱商事が脚光を浴びやすい。この2社の相対的な投資魅力は高い」(成田氏)

三井物産と丸紅については米国に強みを持っている分、米国景気が失速した場合の影響が相対的に大きい。その意味で「今の環境では伊藤忠商事と三菱商事の方がいいのではないか」(成田氏)という。

他社と異なり、三菱商事は「上方修正期待」や「追加の株主還元」への期待も高い。

「三菱商事は一過性の利益を除いても、会社計画に対して第1四半期の進捗率が高い。会社計画が保守的過ぎだったせいではあるが、総合商社では業績の上ブレや追加還元への期待が高い会社だろう」(成田氏)

また、三菱商事の場合、業績連動の株主還元とは別枠である「成長投資と株主還元に回す余剰キャッシュ」にも注目が集まっている。

「日本KFCホールディングスや英国の食品会社プリンセスなどの資産売却により、当初の想定より余剰キャッシュが増えている。成長投資との兼ね合いだが、業績上ブレ部分と合わせて株主還元の総額が増える可能性がある。また、今期は中期経営計画の最終年度であり、来期以降の株主還元方針への期待感もある」(成田氏)

足元で三菱商事が強化しているのはLNG(液化天然ガス)だ。生成AIの登場で電力需要が増加する中、相対的にクリーンな発電として投資を積極化している。

「データセンターへの投資も含め、世の中の需要の変化に対して投資を実行している。詳細は未公開ながら、大型のプラットフォーム投資も検討しているようだ」(成田氏)

三菱商事はアセット回転型、伊藤忠商事は買収した事業を成長させるオーガニックグロースに強いという意味でもこの2社は対照的だ。実際、三菱商事の固定資産は伊藤忠商事よりも7兆円も大きい。

「三菱商事は発電や不動産などのプロジェクトやデータセンターなどインフラに投資をして、企業価値が高まったタイミングで売却するなど資産の売却による資金回収力が強い。一方、伊藤忠商事はファミリーマートや伊藤忠テクノソリューションズを買って事業を成長させることなどにより、年率10%の利益成長を目指している」(成田氏)

他の総合商社についても触れておこう。実は総合商社は7社とも株主還元の充実度が上場銘柄の中でもトップクラスで、それぞれが中計などで方針を打ち出している。

「セクター内で株主還元の強化をリードしてきたのは三井物産。成長投資と株主還元のバランスを取りつつ、継続的な増配と自社株買いが期待できる。また商品価格上昇時にはアップサイドを取り込める事業ポートフォリオを有している。9月11日には自己株買いの増額修正を公表し、過去最大となる4000億円の自己株取得を実施中。25年3月期の総還元利回りは8%強(11日前場引け時点)と総合商社セクターで最も高い水準」(福元氏)

株価に割安感が強いのは双日だ。

「PBR(株価純資産倍率)が0.7倍台で、総合商社の中で最も割安な水準。会社の規模が小さい分、伸び率という意味で最も期待できる。24年度から新中計がスタートしたが、企業価値を2倍にするという高い目標を掲げている。リスクを取れる局面では評価されるだろう」(福元氏)

Key Visual by Noriyo Shinoda, Graphic by Kaoru Kurata