この数年、「上方修正」「増配」を繰り返して、業績、株価共に絶好調の総合商社セクター。だが、第1四半期決算を細かく分析すると、その勢いに陰りも見え始めている。“投資の神様”バフェット氏が保有し、個人投資家や就活生にも人気のセクターだが、今後も外部環境に頼ることなく「実力値」を底上げできるのか。特集『二番底か高値奪還か 最強株で勝つ!』の#7では、「株主還元力」と「業績必達力」という二つのキーワードを中心に、商社セクターの今後を分析した。(ダイヤモンド編集部 篭島裕亮)

累進配当が下支えするが

米国景気失速がリスク要因に

快進撃一服、となってしまうのか。

この数年、総合商社セクターは「業績の上方修正」と「想定以上の株主還元」を繰り返しながら、株価を大きく上昇させてきた。だが、第1四半期決算を細かく分析すると、不安材料が台頭しているのだ。実際、株価が4月以降TOPIX(東証株価指数)を上回っているのは伊藤忠商事だけである。

野村證券の成田康浩アナリストは総合商社各社の第1四半期について「市場予想に近い数字で着地したものの、好調を持続していた米国ビジネスで、鉄のトレードや食品関連、建機のレンタルや自動車の販売など幅広い分野で陰りが見える」と分析する。

JPモルガン証券の福元千佳アナリストも「建設的には見ているが、第1四半期は対前年比で15円程度も円安で推移しており、利益が膨れている状態。相対的に安定している非資源分野も、現地通貨ベースでは減益の事業も見え始めた。4月以降は株価パフォーマンスに差が出てきており、今後は銘柄選びの重要度が増すだろう」と指摘する。

足元は第1四半期よりも円高であり、米国の景気悪化リスクも台頭。業績のピークアウト懸念が出ている。「世界経済の縮図のような業界」(成田氏)だけに、資源価格を含めたマクロ環境の影響を強く受けることは避けられない。

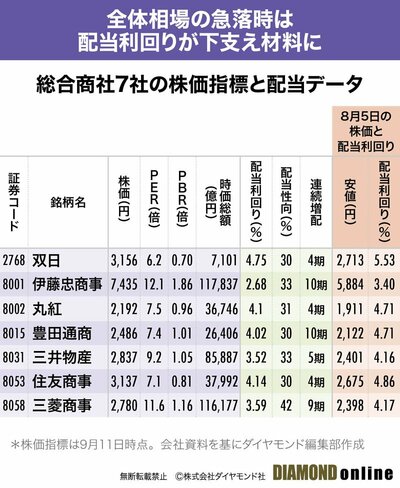

一方、「快進撃に陰り」とはいっても、総合商社セクターの株価の下値は堅そうだ。なぜならば、勢いが落ちたとはいえ、会社計画に対して上ブレは難しい、あるいは若干未達のリスクがあるという程度であり、各社が採用している「累進配当」も株価を下支えするからだ。

「8月5日の全体相場の暴落時、双日の配当利回りが5.5%程度まで上昇したが、そこから急反発した。他社は配当利回り5%、あるいは4%台後半で下げ止まっている。ヘッジファンドのような空売りをする機関投資家と議論しても、総合商社は配当利回りで支えられるため、株価のダウンサイドは限定的という声の方が多い」(成田氏)

果たして今後の総合商社セクターはどうなるのか。ビジネスマン垂ぜんの年収水準、“投資の神様”バフェット氏の保有などで、個人投資家や就活生にも注目度の高いセクターだが、外部環境に頼ることなく「実力値」を底上げできるのか。

次ページでは「景気回復」と「景気失速」の両にらみ戦略、さらには「株主還元力」と「業績必達力」という二つのキーワードを中心に総合商社セクターの今後を分析。不透明な環境でも強い企業、さらなる株主還元が期待できる企業も具体的に名前を挙げて紹介する。