今年は「新NISA&『オルカン』投資」が話題となった。だが、まだ投資をやったことがない人や、投資を始めても次の一手がわからない人も多いかもしれない。そんな中、世界600万部突破『サイコロジー・オブ・マネー』著者モーガン・ハウセルとゴールドマン・サックスCEOが絶賛する全米ベストセラーが話題となっている。世界的ベストセラー『the four GAFA 四騎士が創り変えた世界』の著者で、「世界最高のビジネススクール教授50人」に選出されたニューヨーク大学スターン経営大学院教授スコット・ギャロウェイの『THE ALGEBRA OF WEALTH 一生「お金」を吸い寄せる 富の方程式』だ。9社を起業した連続起業家でもあり、日本で「GAFA」という言葉を定着させた全米屈指の人気教授が明かす「世界最先端の“お金と人生”の戦略」とは? 本書から抜粋・編集してお届けする(構成/ダイヤモンド社・寺田庸二)。

Photo: Adobe Stock

Photo: Adobe Stock

借金は本当に「悪」か?

借金はパーソナル・ファイナンスにおいて論争の的になるテーマであり、人によって考え方が違う。

私の場合は、「借金は武器になるが、諸刃の剣なので慎重に扱うこと」と考えている。

長期的な資産のために長期的な負債を抱えるのは賢い方法であり、天才的でさえある。

借金は「レバレッジ」を可能にする。

てこと支点があれば、かけた力を何倍にも増やせるように、借金はお金を稼ぐ力を何倍にもする。

金持ちや企業が借金を好むのは、このレバレッジの力があるからだ。

もし100万ドルの家を現金で買い、その価値が200万ドルに上がれば、お金を倍に増やしたことになる。それはいいことだ。

しかし、もしその100万ドルの家を20万ドルの自己資金と80万ドルの住宅ローンで買い、価値が200万ドルになったときに売却し、住宅ローンを完済して120万ドルを手元に残せば、自己資金の20万ドルで120万ドルを手に入れたので、資金を6倍に増やしたことになる。

これがレバレッジの力だ。

増やしたのはどちらも100万ドルだが、後者の場合は20万ドルでそれを実現できる。

「機会費用」の重要性

本書では「機会費用」を説明した。

機会費用とは、実際とは違う選択肢を取っていた場合に得られたであろう利益のことだ。

借金をすることで、80万ドルを他の投資に回せるようになるのだ。

基本的に、住宅ローンを活用した住宅購入は、健全なパーソナル・ファイナンスの戦略だ(これについては、次章で資産クラスとしての不動産について説明する際に詳しく取り上げる)。

車の場合は少し話が複雑になる。

自動車ローンは、移動手段を手に入れるためというより、高価な車に乗るために使われることが多い。

車のセールスマンは、客に「私はどのくらい良い車が買えるだろう?」と考えさせようとする。

だが、客が考えるべきは、「私にはどのくらいの車で十分だろうか?」だ。

車のローンは、消費支出へのコミットメントになる。

高級車を所有することに喜びを感じるなら、できれば購入前に十分な頭金を用意するか、一括購入しよう。

そうすれば、その車を所有することをより楽しめるようになるはずだ。

(本稿は『THE ALGEBRA OF WEALTH 一生「お金」を吸い寄せる 富の方程式』の一部を抜粋・編集したものです)

『THE ALGEBRA OF WEALTH 一生「お金」を吸い寄せる 富の方程式』には、全米屈指の人気教授が初めて明かす世界最先端のマネー戦略、人生戦略が掲載されています。この本で「幸福な金持ち」になり、人間関係に時間を投資し、人生を楽しみましょう!

PIVOTのスペシャル著者インタビュー【ワークライフバランスは諦めよ】「幸せな金持ち」になる方法が話題となっていますのでご覧いただけたらと思います。

スコット・ギャロウェイ(Scott Galloway)

ニューヨーク大学スターン経営大学院教授

MBAコースで20年以上、ブランド戦略とデジタルマーケティングを教えている。連続起業家(シリアル・アントレプレナー)としてL2、レッドエンベロープ、プロフェットなど9つの会社を起業。2012年、クレイトン・クリステンセン(『イノベーションのジレンマ』著者)、リンダ・グラットン(『LIFE SHIFT(ライフ・シフト)』著者)らとともに「世界最高のビジネススクール教授50人」に選出。著書に『the four GAFA 四騎士が創り変えた世界』『GAFA next stage ガーファ ネクストステージ ─ 四騎士+Xの次なる支配戦略』『ニューヨーク大学人気講義 HAPPINESS(ハピネス) ─ GAFA時代の人生戦略』(いずれも渡会圭子訳、東洋経済新報社)などがある。特にデビュー作『the four GAFA 四騎士が創り変えた世界』は日本で15万部のベストセラーになり、「ビジネス書大賞2019 読者賞」「読者が選ぶビジネス書グランプリ2019 総合第1位」の2冠を達成。日本でGAFAという言葉を定着させた。

ニューヨーク・タイムズ・カンパニー、アーバン・アウトフィッターズ、カリフォルニア大学バークレー校 ハース・スクール・オブ・ビジネスの取締役・理事。ポッドキャスト「The Prof G Pod」「Pivot」、ニュースレター「No Mercy/No Malice」、YouTubeチャンネル「The Prof G Show」には合わせて数百万人の登録者がいる。

児島 修(こじま・おさむ)

英日翻訳者。立命館大学文学部卒(心理学専攻)。訳書に『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』『サイコロジー・オブ・マネー ── 一生お金に困らない「富」のマインドセット』『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』『成功者がしている100の習慣』(以上ダイヤモンド社)などがある。

モーガン・ハウセル & ゴールドマン・サックスCEO絶賛!

「世界最高のビジネススクール教授50人」に選出

全米屈指の人気教授のベストセラー【発売即、大重版】

CONTENTS

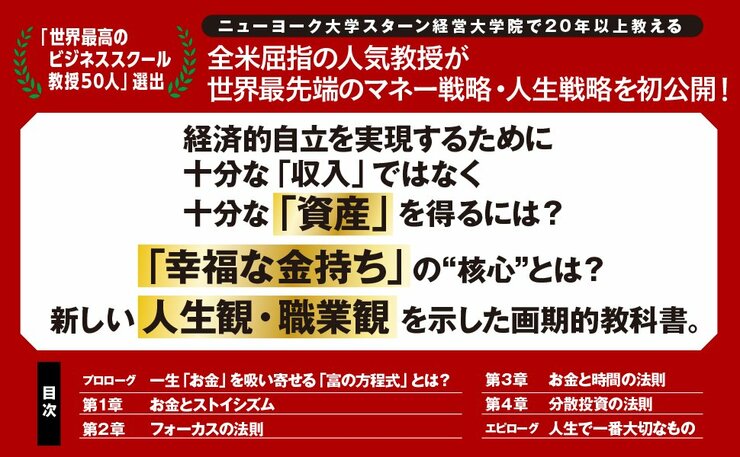

★プロローグ 一生「お金」を吸い寄せる「富の方程式」とは?

★★★第1章 お金とストイシズム

★★★第2章 フォーカスの法則

★★★第3章 お金と時間の法則

★★★第4章 分散投資の法則

★エピローグ 人生で一番大切なもの