多額の経常収支黒字が防波堤も

市場は財政リスクを織り込みつつある

これまで財政赤字が積み上がり、債務が膨張しても、金利が急上昇するような事態が起きなかったのは、発行される国債に買い手がつき順調に消化されたからだ。

それはなぜか。まず、日本の経常収支が黒字であることだ。経常収支が黒字であるということは、資金が海外から流入することを意味する。

これによって国内に十分な資金があることで、国債が国内の投資家によって購入されてきたため、金利が大きく上昇することはなかった。国の債務が膨らんでも借り手は国内の投資家であるから、「夫婦の間で借金をするようなもの」と例えられた。

欧州債務危機の“震源地”となったギリシャ、22年の「トラスショック」で金利が急騰した英国も経常収支が赤字の国だ。国内が資金不足で海外からの資金に依存せざるを得ないが故に金利が上昇しやすくなる。

一方、日本国債が順調に消化された要因の一つには、13年に黒田東彦氏が日本銀行総裁に就任して以降の大規模緩和で、日銀が国債を大量に購入し始めたこともある。

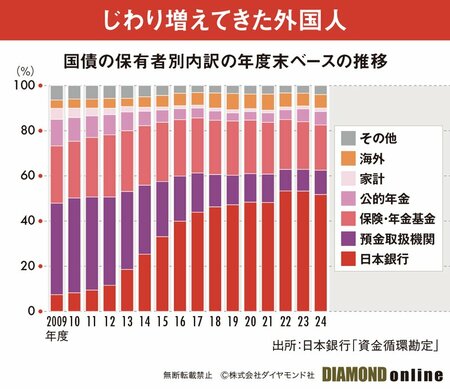

上図に見るように、24年度末時点で海外投資家の日本国債の保有比率は6%ほどだ。一方、日銀の国債の保有比率は13年以降急速に上昇し、24年度末時点で51.74%と5割を超えている。

日銀が国債を大量購入することで金利の指標である国債の利回りは低水準で維持されてきた。長期金利を一定の幅に管理するYCC(長短金利操作)はその最たるものだったといえる。

では、今後はどうなるのか。参議院選挙の結果に左右されるが、消費税減税が実施される可能性は十分にある。消費税1%による税収は2兆円超だ。5%引き下げなら11兆円前後の税収が減少することになる。

経常収支の黒字幅は24年度に前年比16%増加し、30兆4427億円となり、2年連続で過去最大を更新した。

経常収支の黒字が続く過程で海外への投資が増えており、投資からの配当金などの増加が黒字幅拡大の大きな要因だ。貿易収支がエネルギー価格の急騰などで大きく悪化しない限り、一定の黒字が続きそうだ。

この点では、財政赤字が今後さらに拡大しても当面は金利上昇、財政破綻といった状況に陥ることはないだろう。

ただ、経常収支の黒字以外の要因には変化が見られる。

日銀はYCCを撤廃し、国債購入を減額するQT(量的引き締め)を継続している。25年3月末の保有比率は前年末から1.51%低下し、51.74%となった。保有額も30兆円強減少し、545兆5980億円となった。

一方、外国人の保有比率は上昇傾向にある。09年度末には3.69%だったが、途中増減を繰り返しながらも24年度末には6.01%にまで増加した。

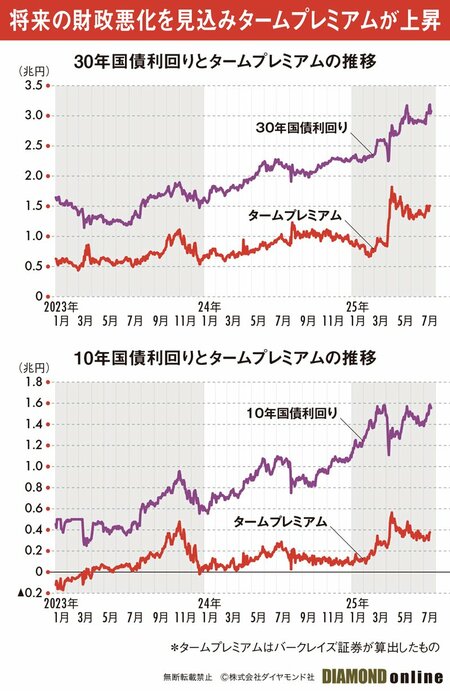

加えて、市場が財政拡張による需給悪化リスクを織り込みつつある。下のグラフは10年国債利回り、30年国債利回りと、バークレイズ証券が算出したタームプレミアムである。

タームプレミアムとは、償還までの期間が長い債券を保有する場合に投資家が求める上乗せ金利である。それは金利や価格の変動リスクや財政リスクを反映する。

30年国債、40年国債といった超長期債の利回りは今年4月以降、急上昇した。国内生命保険が買いを控え始めたことも要因だが、上のグラフに見るように30年国債のタームプレミアムは利回りの上昇幅を上回る幅で上昇している。

タームプレミアムの上昇には日銀のQTといった要因もあるが、将来の財政拡張による需給悪化リスクも織り込んで上昇している面がある。財政拡張懸念を背景に市場が警鐘を鳴らし始めているといえる。

10年国債のリスクプレミアムも30年国債ほどではないが、上昇傾向にある。まだ、金利急上昇、国債の買い手がつかないといった状態を懸念することはないが、マグマは徐々にたまってきている。