自分の死後、株や投資信託で増やした資産を家族にどう遺すか、考えたことはあるだろうか。資産があるにもかかわらず相続について何も考えていないと、後々大きなトラブルに発展することも。そこで、今回は“相続のプロ”が投資家に向けた「終活」のヒントを解説! 家族を困らせないためにも、元気なうちから対策を講じておこう!(ダイヤモンド・ザイ編集部)

意図せず、疎遠すぎる親戚に遺産が渡るケースも!

万一の事態に備えて、元気なうちに「終活」を始めよう

投資家にとって、資産形成は喜びそのもの。でも、その増やした資産を万が一のときにどう引き継ぐか……。そういった「終活」まで考えている人は、どれほどいるだろうか? もし何も準備せずに亡くなった場合、アナタの「賢い」資産形成が、愛する家族を大いに困らせてしまう可能性がある。

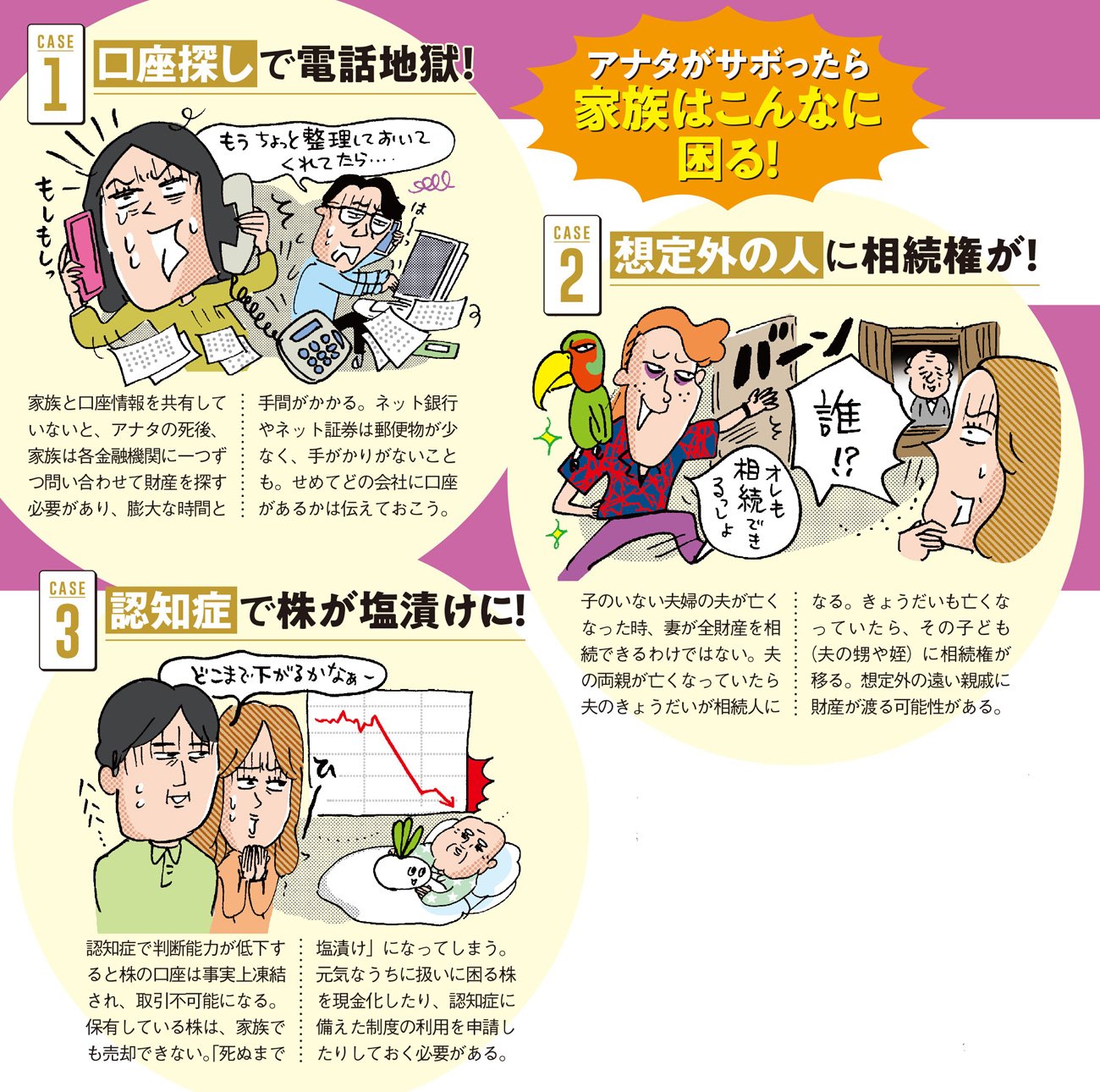

「アナタの死後、残されたご家族がアナタの財産を探すことになります。これが非常に大変なのです」と語るのは、相続専門税理士の前田智子さんだ。

現代の投資家は、株式投資はもちろん、FX(外国為替証拠金取引)や暗号資産など、多種多様な金融商品に手を出している。しかも、その取引のほとんどをスマホやパソコンの中で完結させている。

「相続人であっても、携帯会社はスマホのパスワードを教えてくれません。手掛かりがないと、最悪、家族が金融機関に一つずつ問い合わせることに……。膨大な時間と手間がかかります」(前田さん)

また、「終活」は高齢者だけのもの、というのは大きな誤解。数々の家計相談を手掛けてきたファイナンシャルプランナーの藤川太さんも、警鐘を鳴らす。

「突然亡くなられる方というのは、年齢にかかわらずいらっしゃいます。そのとき、あなたの財産が、予期せぬ人に渡ってしまうかもしれないという事実を知っておくべきです。若くても、遺言書を書いておくべきケースがあります」(藤川さん)

たとえば「子どもがいない夫婦」の場合、「夫が死んだら財産はすべて妻のもの」と思いがちだが、それは違う。法律上は、夫の両親にも相続権が発生する。夫の両親が亡くなっていたら夫のきょうだい、きょうだいが亡くなっていたらその子に相続権がある。

「残された妻は、遺産分割協議に臨むことになります。普段付き合いのない親戚と財産の話をしなければならないのは、精神的にも大きな負担です」(藤川さん)

さらに、アナタ自身が元気なうちに準備をしておかないと、せっかく築いた資産が“塩漬け”になる可能性も……。というのも、認知症などで判断能力が低下すると、本人の銀行口座や証券口座は「事実上凍結」され、取引ができなくなるからだ。

家族が財産を代理で管理・運用する制度はあるが、本人の判断能力がはっきりしている「元気なうち」にしか契約できない。判断能力が低下してからでは手遅れになる。

「高齢になると気力が衰え、『死』を意識させるような手続きを面倒に感じたり、嫌がったりする人も多い。気力が充実している60代くらいのうちに、早めに準備を始めたほうがいいでしょう」(藤川さん)

「終活というとハードルが高いと感じてしまい、後回しにしがちですが、突然の事故や病気は誰にでも起こりえます。まずは『万が一の時に家族が困らないように、メモを残しておこう』くらいの軽い気持ちから始めてみましょう」(前田さん)