海外M&Aが増え、海外投資家比率が急上昇している昨今。「英語の決算書を読むスキル」の必要性がこれまでと比べてはるかに上がっています。しかし、ただでさえ難しそうな会計用語を英語で読むなんてとんでもない、と思う人も少なくありません。

そんな人に最適なのが新刊『【新版】英語の決算書を読むスキル』です。

実は、英語の決算書は「中学英語レベルの英単語」による勘定科目と、グロス、ネットといった「カタカナ英語」の2つを整理すれば十分理解できるのです。そんな「会計英語の勘どころ」や「会計で頻出の英単語」はもちろん、会計指標分析、成長率計算、百分率決算書といった「これでひととおり決算書を分析した」と胸を張って言えるツールまで全網羅。少しでも英語の決算書に触れる機会のあるビジネスパーソンは全員必携の書になりました。

今回はその中から、ここ8年で急激な成長を遂げたTeslaについて紹介します。

Photo: Adobe Stock

Photo: Adobe Stock

「成長率計算」でTeslaの成長スピードを測る

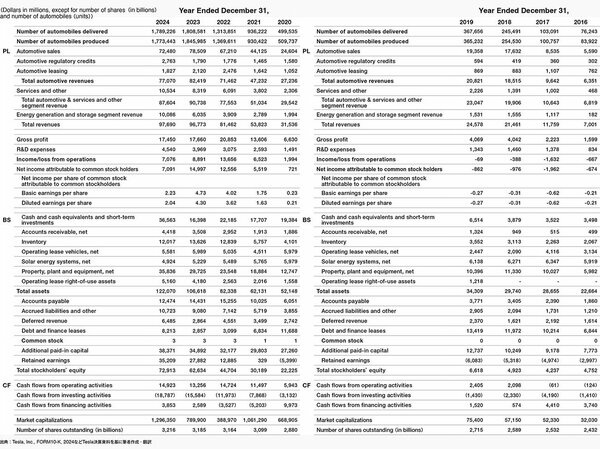

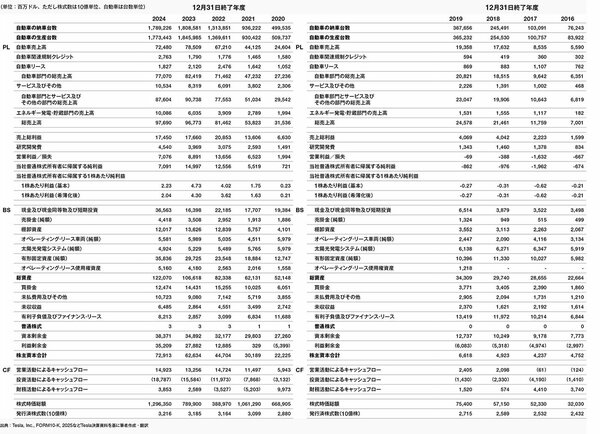

図表1、図表2は、2016年12月期から2024年12月期までのTeslaの主な決算数値の9年間の推移をまとめたものです。この資料を渡されて、「さあ、Teslaの成長について評価してください」と言われても、各数値が大きくかつ大小関係がマチマチなので、どこから手を着けてよいか途方に暮れてしまいます。

図表1 Teslaの主な決算数値 英語

図表1 Teslaの主な決算数値 英語拡大画像表示

図表2 Teslaの主な決算数値 日本語

図表2 Teslaの主な決算数値 日本語拡大画像表示

もちろん、会計指標を計算してみるのはよいスタートです。とは言え、ここで会計指標の弱点を挙げるとすれば、それは企業を動態的ではなく、静態的にとらえていることです。つまり、ある企業の決算期末の状態や1年間の成果を測るのには適しているのですが、複数年にわたる動態的な変化をとらえるには不向きなのです。

Teslaと言えば、過去10年で飛躍的な成長を遂げた企業であることは、誰の記憶にも明白です。このように目覚ましく急成長する企業は、その活動を時系列で動態的にとらえるほうが意味のある分析につながるケースが多いものです。

そこで、ここでは成長率計算(% change calculation)という新しいツールを使って、Teslaを動態的アプローチで分析してみることとしましょう。

「年平均48%」の脅威的な成長率の内訳を探る

成長率計算(% change calculation)とは、ある年度を基準にして、その後の決算書上の数値がどのように推移したかを一覧で示すものです。その際、基準とする年度を100として指数化して表します。

2016年12月期は、Teslaが初のSUVモデルであるModel X発売を本格化し、2017年から大衆向けセダン車であるModel 3の大量生産、大量販売に突入する直前期となります。

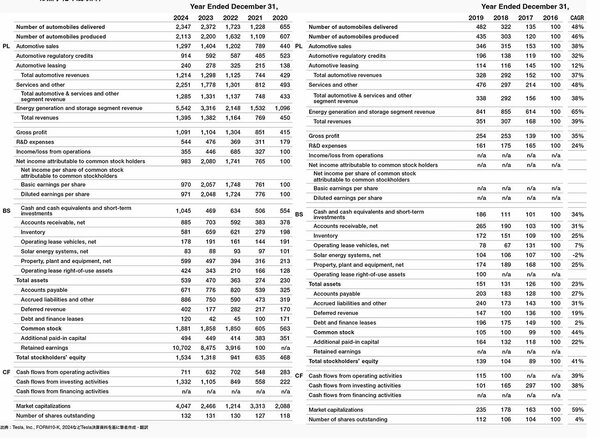

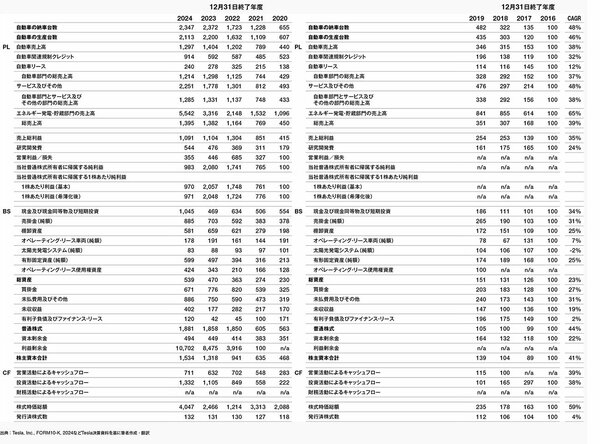

これに加えて、17億ドルの増資にも成功した2016年12月期を100として、その後2024年までの8年間の成長率計算(% change calculation)を図表3、図表4に描いてみましょう(2019年まで赤字だったIncome from operations[営業利益]、Net income[純利益]、EPS[1株あたり純利益]は2020年12月期を100、2020年まで累積損失状態だったRetained earnings[利益剰余金]は2021年を100、2017年までマイナスだった営業CFは2018年を100として算出。財務CFはプラスとマイナスが年によって混合するため対象外)。

図表3 Teslaの成長率計算 英語

図表3 Teslaの成長率計算 英語拡大画像表示

図表4 Teslaの成長率計算 日本語

図表4 Teslaの成長率計算 日本語拡大画像表示

右端には、8年間における年平均成長率(CAGR)を記載しています(上記5つは短縮期間のCAGR)。

どうでしょう? 各勘定科目を2016年=100で統一し、Apple to Apple(同じ基準)での比較となったため、先ほどのデコボコの激しい決算数値より、視界がだいぶクリアになってきませんか。

まず、Teslaの決算数値のすべてのベースとなるNumber of automobiles delivered(自動車の納車台数=販売台数)は、2016年12月期を100とすると、2024年は実に2347まで成長していることがわかります。販売台数がたったの8年で23倍超になったことを意味しており、「(2347÷100)^{1÷(8-1)}-1」によって、8年間のCAGRは48%と算出できます。

8年間にわたって、年平均48%成長の勢いで販売台数を増やし続けてきたわけです(2024年は販売台数は減少しており、2023年までであれば年率57%の成長だった)。

読者の企業で考えてみてください。いかなる優れた製品であっても、このスピード感のまま研究開発から製造、物流販売、さらにはアフターサービスに至るまで事業を拡大し続けることは、並大抵のことではないでしょう。

今度は2024年の数値のうち、PL、BS、CFに関するすべての数値を上から下までざっと目を通してみましょう。販売台数の2347より大きな数値は、太陽光発電関連からの収益を示すEnergy generation and storage segment revenue(エネルギー発電・貯蔵部門の売上高)、2021年からプラス値になったRetained earnings(利益剰余金)、そしてMarket capitalization(株式時価総額)の3つだけであることがわかります。

仮に、販売数量の上昇に伴って値上げを実行すれば、売上高は数量以上に伸張するはずですが、そうはなっていません。Teslaはむしろ、EV車の平均販売単価を下げてきたという歴史を示しています。

また、黎明期から急速に拡大するEV市場にあっては、時に販売台数の伸長以上の勢いで、研究や人材、在庫や設備などに対して先行投資をしなくてはいけないイメージですが、そうもなってはいません。販売台数を上回るようなスピードではこうした勘定は増えていないため、1台あたりの費用や資産は減少してきたという事実を示しています。

※本稿は『【新版】英語の決算書を読むスキル』(ダイヤモンド社)からの編集記事です。

「会計の英語」はこれ一冊でOK!

著者からのメッセージ

人と企業がグローバル化していく上で、会計と英語は不可欠な言語です。コミュニケーションを図るための、必要最低限の言語です。どちらも完璧である必要はありませんが、無知識というわけにはいきません。

どちらもグローバル化に不可欠なら、いっそのこと、会計と英語を同時に学びませんか? 会計は英語で学んだほうがラクに覚えられるのですから。海外に行けば、全部英語で出てくるのですから。

それが私の信念であり、本書の目指すところです。

書籍のご購入はこちらから

慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学大学院経営学修士(MBA)。富士銀行(現みずほ銀行)、英国バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。

会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。

ビジネス・ブレークスルー(BBT)大学大学院客員教授、慶應義塾大学理工学部非常勤講師。

早稲田大学大学院経営管理研究科(客員教授)では13年間にわたってManagerial Accountingを英語で指導。東京証券取引所プライム市場上場企業での社外役員を兼務。著書に『企業価値向上のための経営指標大全』(日本公認会計士協会学術賞-MCS賞受賞、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンス×事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。

joho@otsu-international.com

【本書の目次】

第1章 Inditex(ZARA) 高収益の小売ビジネスを「PL&BS」から読み解く

第2章 Nvidia, TSMC, Intel 「会計指標分析」から半導体業界の未来を探る

第3章 Netflix 利益とキャッシュの明らかな違いを成長企業の「CF計算書」から見極める

第4章 Tesla 「成長率計算」で好業績企業を解読する

第5章 Walt Disney, LVMH 「セグメント分析」で多角化企業の事業ポートフォリオを把握する

第6章 Amazon.com 9ステップでマスターする「英語の決算書を読むスキル」

書籍のご購入はこちらから