楠木建 一橋大学教授が「経営の王道がある。上場企業経営者にぜひ読んでもらいたい一冊だ」と絶賛、青井浩 丸井グループ社長が「頁をめくりながらしきりと頷いたり、思わず膝を打ったりしました」と激賞。経営者界隈で今、にわかに話題になっているのが『経営者・従業員・株主がみなで豊かになる 三位一体の経営』だ。

著者はアンダーセン・コンサルタント(現アクセンチュア)やコーポレート・ディレクションなど約20年にわたって経営コンサルタントを務めたのち、投資業界に転身し「みさき投資」を創業した中神康議氏。経営にも携わる「働く株主®」だからこそ語れる独自の経営理論が満載だ。特別に本書の一部を公開する。

Photo: Adobe Stock

Photo: Adobe Stock

アクティビストに狙われる

企業の2つの特徴

アクティビスト、いわゆる「物言う株主」と言うと、経営者のみなさんは身構えると思います。長期視点に立った経営の阻害要因となってきた歴史を振り返ると当然です。

2000年代中盤のスティール・パートナーズや村上ファンドの活動はまだ記憶に新しいうえに、2010年代後半にはサード・ポイントがソニーやセブン&アイといった規模の大きな企業を対象に、事業の切り離しや経営人事に介入するアクティビズムを展開しました。最近ではJR九州、TBSといった企業も、アクティビストからの提案を受けています。

このようなアクティビズムというものは、今後どのような存在になっていくのでしょう。株式市場の鬼っ子のような存在だったアクティビストはいま、どんどん進化しています。この流れをきっちりと押さえ、本質的な対応方針を立てておかなければ、「みなで豊かになる経営」への道筋を攪乱されかねません。

図表1を見てください。これはダイヤモンド・オンラインの特集(*1)に載った「アクティビストに狙われやすい日本企業ランキング」のリストです。ここで挙げられている企業が実際に狙われているのか否かは別として、ここで把握しておきたいことは、狙われやすい企業の特徴です。

図表1 アクティビストに狙われやすい日本企業ランキング

図表1 アクティビストに狙われやすい日本企業ランキング出典:*1

https://diamond.jp/articles/-/220694

アクティビストに狙われる企業の特徴1

PBR1倍以下

一つめは、株価回りに見られる特徴です。業界内の同業他社と比べて株価そのものが長期低迷していることは、経営陣の責任を追及する格好の口実になります。

PBR(Price to Book-value Ratio、株価純資産倍率)が1を切った株価水準は、アクティビストが改善を迫ってくる典型的なきっかけを作ります。ある企業の株価が、一株当たりの純資産額より低いということは、株式を買い占めて会社を丸ごと買収したあと、持っている資産を全部売り払えば大儲けできるということです。アクティビストが喜んで買いあげてくる典型的な株価水準がこの水準です。

アクティビストに狙われる企業の特徴2

「みさきの黄金比®」を守れていない

アクティビストが狙う会社の二つめの特徴は、経営回り、特にBS回りにあります。

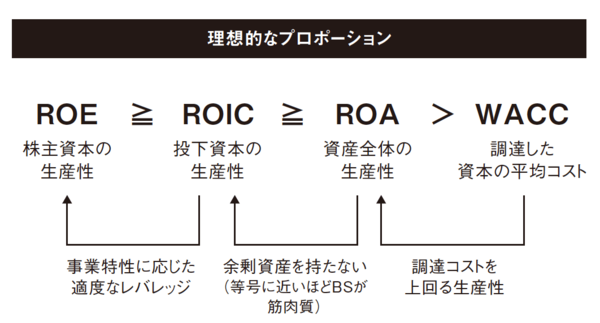

図表1を見ると、「ネットキャッシュ倍率」とか、「金融資産比率」、あるいは「自己資本比率」というように、いくつか警戒すべき指標が示されています。これはこれでその通りなのですが、もっと体系的にアクティビスト対策を講じることができます。実はここに、『三位一体の経営』でご紹介する「みさきの黄金比®」の大きな役割が出てくるのです(図表2)。

図表2 みさきの黄金比®

図表2 みさきの黄金比®

アクティビストの攻撃対象になりがちなBS回りの特徴が、すべてここに集約されています。(1)調達した平均資本コストをROAが上回っていないこと、(2)BSに余剰資産が溜まっていること、そして(3)事業特性に応じた適切なレバレッジをかけていないことは、鵜の目鷹の目で攻撃対象を探しているアクティビストのレーダーには、すぐに映ってきます。

BSをこのように放置している企業は、アクティビスト格好の攻撃対象であることを、みずから公言しているようなものなのです。

(本原稿は『経営者・従業員・株主がみなで豊かになる 三位一体の経営』 の内容を抜粋・編集したものです)