楠木建 一橋大学教授が「経営の王道がある。上場企業経営者にぜひ読んでもらいたい一冊だ」と絶賛、青井浩 丸井グループ社長が「頁をめくりながらしきりと頷いたり、思わず膝を打ったりしました」と激賞。経営者界隈で今、にわかに話題になっているのが『経営者・従業員・株主がみなで豊かになる 三位一体の経営』だ。

著者はアンダーセン・コンサルタント(現アクセンチュア)やコーポレート・ディレクションなど約20年にわたって経営コンサルタントを務めたのち、投資業界に転身し「みさき投資」を創業した中神康議氏。経営にも携わる「働く株主®」だからこそ語れる独自の経営理論が満載だ。特別に本書の一部を公開する。

Photo: Adobe Stock

Photo: Adobe Stock

米国企業の配当性向は

高いわけではない

個人投資家か機関投資家かにかかわらず、配当をあてにしている投資家は多いと思います。でも長期投資家は、配当することが必ずしも望ましいと考えているわけではありません(高い複利を出している会社であれば、むしろ配当なんかしないで、再投資に回してほしいと考えています)。特に会社の状況を理解せず、増配ばかり主張する投資家はいかがなものかと思います。

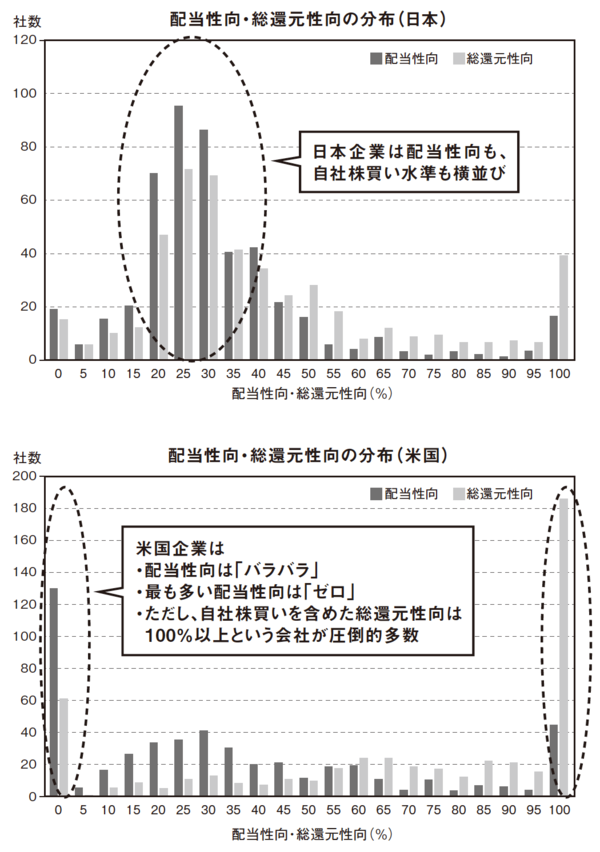

一方で、日本企業の配当行動にも少々風変わりな特徴があります。図表1を見てください。日本のTOPIX500と米国のS&P500に属する企業の配当性向と、自社株買いを含む総還元性向を比較してみました(2018年度データ)。

図表1 あまりに異なる日米の配当性向・総還元性向

図表1 あまりに異なる日米の配当性向・総還元性向

日本企業の配当性向・総還元性向の分布には明らかな集中が見られます。配当性向が20~30%に集中しているのです。自社株買いを含めた総還元性向は、配当性向よりやや右方にシフトしていますが、これまたある程度のゾーンに集中しています。

今度は米国企業のグラフを見てみましょう。アメリカの経営というと「株主資本主義で配当も高い」と思われがちです。でも実際には、まったく配当を出していない企業数が一番多いことに驚かされます。

アメリカでも配当性向20~40%程度のところに、ある程度の小高い山は見られます。一方、全体に広く分散していて、山がかなり平らになっていることも見て取れます。ひとことで言うと、「配当性向はバラバラ」なのです。

背景には「配当というものは、企業ごとの投資機会の有無に合わせて、個別に決定されるべきものである」という考え方があります。配当というものは業界他社や世間標準を見ながら横並びで行うのではなく、その企業固有の投資機会を見ながら柔軟に配当していくべきだという考え方が徹底されているのです。

配当ゼロの会社数が最も多いということは、アメリカの企業にはまだまだ高い利回りが期待できる投資機会が多く、「配当を出すぐらいなら、その資金をどんどん事業に投資させてもらって、複利を生み出すことを狙っていく」という会社が多いということです。

自社株買いは

有力な「投資対象」である

今度は配当性向に自社株買いを加えた総還元性向のほうのグラフを見てください。100%以上の会社が圧倒的に多いことに驚きます。配当方針はバラバラでゼロという会社がたくさんあっても、その脇では自社株買いを十分に行っていて、多くの会社の総還元性向が100%を超えているという姿です。これは「自社株式というものは、実は大変良い投資対象なのだ」という、日本ではまだあまり浸透していない考え方に基づいています。どういうことでしょう。

現在、既存の事業で高い複利を出せている会社があるとします。

一番良いのは、この複利レベルと同等か、それ以上のレベルで投資できる機会がある場合です。その際には、配当や自社株買いなどの株主還元をするのではなく、それらの投資機会に敢然と投資し、高い複利を出し続けていただきたいと思います。

問題になるのは、現在の複利レベル以上の投資機会が見つからない場合です。その際にもいくつかオプションがあります。一つめは単純に配当してしまうこと、二つめはM&Aによって新たな事業機会に乗り出していくこと、そして三つめは自社株買いをすることです。

有力な投資機会が見つからないときに単純に配当してしまうことは財務理論的にはアリなのですが、会社の将来発展性を摘んでしまう気がします。M&Aももちろん有力な選択肢ではあるのですが、M&Aには独特の困難がつきまといます。

買い手と売り手間には「情報の非対称性」(売り手は自分のことをよく知っているが、買い手は買い物の中身を正確には把握していない)が構造的に存在するために、買い手が入り乱れた買収合戦に勝てたとしても、その後に思わぬ課題・問題が発見され、苦労に苦労を重ねることもしばしばです。

そこで第三の選択肢として、自社株買いが有力なオプションになってきます。現在すでに高い複利で回っている自社株式という資産を買う。しかもその資産内容は誰よりも自分がよく知っています。そこに「情報の非対称性」はまったく存在しません。

複利企業になることによって溜まっていく現預金、そして株主資本ですが、それらを単純に配当に出してしまったり、無理な再投資やM&Aに走って複利を薄めてしまったりするよりも、現在すでに高い複利で回っている自社の株式自体を買い進んでいけば、保有現金や株主資本の膨張を免れながら、高い複利を維持することができるのです。

(本原稿は『経営者・従業員・株主がみなで豊かになる 三位一体の経営』 の内容を抜粋・編集したものです)