sp-cfo サブカテゴリ

榊原清則氏は、イノベーション研究において日本を代表する存在であり、本インタビューの中で、「会社の二面性」という考え方の下、こうしたテーゼとアンチテーゼの二項対立を止揚(アウフヘーベン)することが、21世紀の経営モデルであり、目指すべき企業像であると述べる。それは、グローバル・スタンダードといわれるアングロサクソン型経営への異議申し立てであり、また21世紀にふさわしい経営モデルの創造にほかならない。何かと日本企業の弱点や問題点ばかりが指摘されるが、榊原氏によれば、この新しい経営モデルに最も近いのが日本企業であるという。その主張に耳を傾けてみたい。(聞き手/DIAMOND MANAGEMENT FORUM編集室 岩崎卓也)

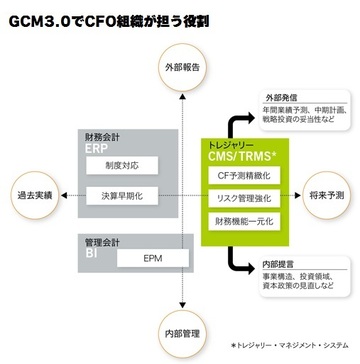

いまでこそグローバル企業の代表格と評されるプロクター・アンド・ギャンブル(P&G)だが、同社も1990年代までは地域ごとにオペレーションの異なるパッチワーク組織であり、キャッシュ・マネジメントも例外ではなかった。しかし現在は、グローバル・キャッシュ・マネジメント(GCM)のベスト・プラクティス企業であり、高度な財務マネジメント力を背景に経営や事業における戦略・戦術の自由度を広げ、企業価値も右肩上がりで成長している。P&Gをはじめ、先進的なグローバル企業は、GCMを3段階、すなわち「効率化の1.0」「守りの2.0」、そして「攻めの3.0」という具合に進化させてきた。一方で、多くの日本企業は1.0に留まっており、グローバル経営の最適化に向け2.0、さらには3.0への進化に取り組むべき時期が来ている。

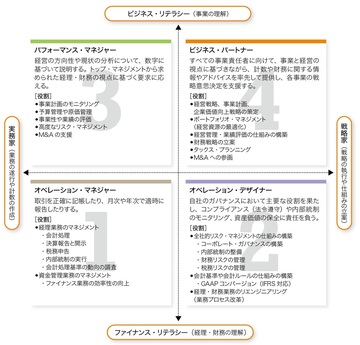

EYアドバイザリーが「フォーチュン・グローバル500」企業と「日経225」企業、それぞれ約100社のCFOについて調査したところ、そのキャリアの違いが大きく浮かび上がった。すなわち、欧米のグローバル企業では、さまざまな国や地域、事業を経験させながら、経理・財務にも経営戦略や事業にも明るい、言わば「スーパーCFO」を育成している。この結果を裏づけるように、多くの調査がCFOに期待される能力と役割が拡大していることを示している。本稿では、21世紀にふさわしいCFOを探るために、その役割やキャリア・デザインについて考察する。

三菱重工業が大改革に乗り出している。戦後の財閥解体で3つに分割された同社は、1964年に再び1社に統合されたが、その後も全国の事業所は多くの権限や独自の文化を保持し続けた。だが2008年に大宮英明社長が就任後、次々と改革を断行。これを支えた宮永俊一氏が社長就任後、改革路線はさらに猛烈に加速した。

CFOとは何か――。オリンパスや東芝の不正会計、旭化成建材のデータ偽装、化学及血清療法研究所の血液製剤不正製造など、一部の日本企業による詐欺まがいの行為が相次いでいる。問われているのは、適正に機能する取締役会や経営機構であり、またCEOのみならず、最高財務責任者といわれるCFOの立ち位置や役割である。(聞き手/DIAMOND MANAGEMENT FORUM編集室 森 健二)

イノベーション経営を推進するうえでCFOの禁句は「その事業が儲かるのか証明せよ」だ。リスク・テイクのないところに、イノベーションは生まれない。合理的な判断をしつつも、許容範囲内のリスクでアクセルを踏む支援がCFOには求められる。

いまでこそグローバル企業の代表格と評されるプロクター・アンド・ギャンブル(P&G)だが、同社も1990年代までは地域ごとにオペレーションの異なるパッチワーク組織であり、キャッシュ・マネジメントも例外ではなかった。しかし現在は、グローバル・キャッシュ・マネジメント(GCM)のベスト・プラクティス企業であり、高度な財務マネジメント力を背景に経営や事業における戦略・戦術の自由度を広げ、企業価値も右肩上がりで成長している。P&Gをはじめ、先進的なグローバル企業は、GCMを3段階、すなわち「効率化の1.0」「守りの2.0」、そして「攻めの3.0」という具合に進化させてきた。一方で、多くの日本企業は1.0に留まっており、グローバル経営の最適化に向け2.0、さらには3.0への進化に取り組むべき時期が来ている。

日本企業が海外進出を本格化して久しいが、グローバル経営の舵取りは困難さを増している。グローバル・レベルでの効率性を追求する一方で、現地市場への適合や迅速な意思決定が求められている。さらには、遠隔地で発掘した競争優位の源泉を組織として学習し、全世界的に展開する能力も問われている。グローバル企業のCFOは、これら異なる要求から生じるトレード・オフを克服し、複雑な方程式を解くことで、自社にとって最適なグローバル経営の姿をナビゲートする責務を担っている。

EYアドバイザリーが「フォーチュン・グローバル500」企業と「日経225」企業、それぞれ約100社のCFOについて調査したところ、そのキャリアの違いが大きく浮かび上がった。すなわち、欧米のグローバル企業では、さまざまな国や地域、事業を経験させながら、経理・財務にも経営戦略や事業にも明るい、言わば「スーパーCFO」を育成している。この結果を裏づけるように、多くの調査がCFOに期待される能力と役割が拡大していることを示している。本稿では、21世紀にふさわしいCFOを探るために、その役割やキャリア・デザインについて考察する。

第10回

日本企業はもっとタックス・プランニングに取り組むべき、という議論を耳にしたことがあるだろう。日本企業の国際税務に対する取り組みの現状と課題とは何か。国税庁長官を務めた渡辺裕泰・早稲田大学大学院教授に聞いた。

スマホ用アプリケーションの開発基盤やIoTのための同期基盤などを提供し、急成長するITベンチャーのKii。大手グローバル企業2社で経理・財務のスペシャリストとしてキャリアを積んだ齋藤和紀氏は、ベンチャーに求められるCFOの資質を「戦略は日々変わると肝に銘じること」と断じる。

6月から上場企業の企業統治の指針として5章の基本原則、30条の原則、38項の補充原則から成る「コーポレートガバナンス・コード」が適用される。これに伴い東京証券取引所の有価証券上場規定が改正され、上場会社は株主総会から半年以内に(来年度からは遅滞なく)「コーポレートガバナンス報告書」を取引所に提出しなければならないこととなった。

ソニーが1958年の上場以来、初の無配に陥った。技術を磨き、市場を創造する革新性への衰えが鮮明になってきた今、エレクトロニクス事業の再生に向けて、求められているものとは何か。元副会長がOB、そして株主の立場から取締役会および現経営陣に問う。

第8回

日本のコーポレートガバナンス・コードは経営にどんな変化をもたらすのか。「コーポレートガバナンス・コードの策定に関する有識者会議」の座長として、原案をとりまとめた池尾和人・慶應義塾大学教授に要諦を解説してもらおう

買収対象企業に対してガバナンスを発揮するためのプラットフォームには「左脳」のプラットフォーム=経済的な企業価値の向上を目指す仕組みや仕掛けと、「右脳」のプラットフォーム=理念的な企業価値の向上を目指す仕組みや仕掛け、の双方があるが、今回は左脳について考える。

大塚家具の大塚久美子社長は、「委任状争奪戦など一連の騒動の原因は、社外取締役の選任、取締役会における健全な議論の在り方などコーポレートガバナンスをめぐる対立にあった」と語る。

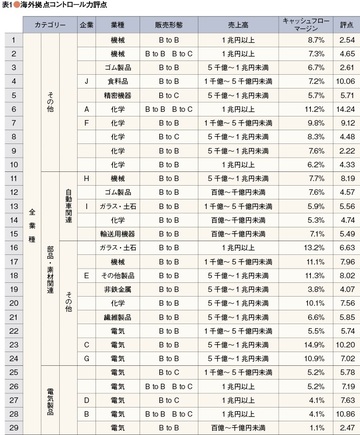

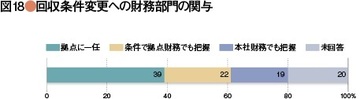

企業の海外売上高比率は年を追うごとに増加しているが、中国・アジア新興国を主体に進出した国の規制や商習慣の違いと時間的・空間的に拡大したサプライチェーンが原因で、思うような財務管理ができないというのが、中国・アジアに進出した企業のCFOが抱える悩みではなかろうか。今回のサーベイでは、日本企業の海外拠点を含めたグループ・ガバナンスや事業管理レベルの強化に向けた取り組みがどこまで進んでいるか、その実態を把握したうえで、着実にグループ統治力と財務マネジメント力の強化を図っている企業と、強化が思うように進まずに苦戦している企業との間で、収益力にどのような差が生じているのかを分析する。

企業の海外売上高比率は年を追うごとに増加しているが、中国・アジア新興国を主体に進出した国の規制や商習慣の違いと時間的・空間的に拡大したサプライチェーンが原因で、思うような財務管理ができないというのが、中国・アジアに進出した企業のCFOが抱える悩みではなかろうか。今回のサーベイでは、日本企業の海外拠点を含めたグループ・ガバナンスや事業管理レベルの強化に向けた取り組みがどこまで進んでいるか、その実態を把握したうえで、着実にグループ統治力と財務マネジメント力の強化を図っている企業と、強化が思うように進まずに苦戦している企業との間で、収益力にどのような差が生じているのかを分析する。