「非課税枠」である

控除が減ると、増税になる!

安倍政権は、返済不要の「給付型奨学金」創設に向けて制度設計を進めている。自民党が考える月3万円以上の給付に必要と見られる数百億円規模の財源として、生活支援など重複する制度の廃止・縮小などのほか、財務省からは19~22歳の子どもを養う親が受けられる「特定扶養控除」の縮小案が出ている。

特定扶養控除の縮小は増税につながるため、与党は強く反発。財源をどこから捻出するのかは、年末に向けて財務省と与党の調整が続くことになるが、仮に控除が縮小されることになったら、どのような影響があるのかを具体的に見ておこう。

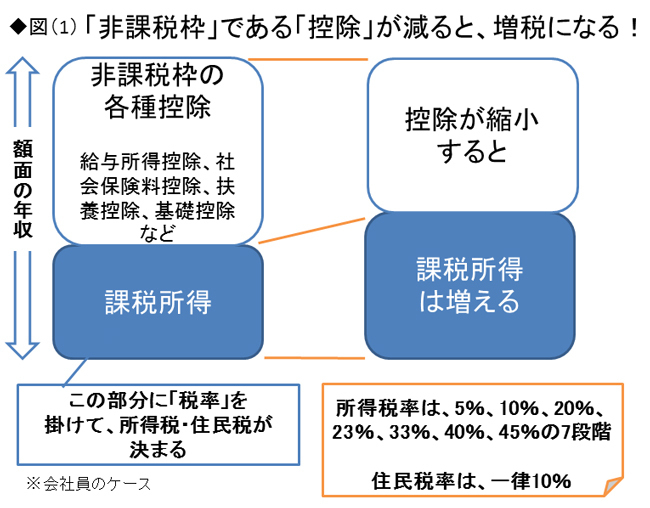

税の世界の「控除」とは、わかりやすく言うと「非課税枠」のこと。所得税や住民税を計算する際、「収入」に対してまるまる税金がかかるわけではなく、さまざまな控除を差し引いて、最終的に残った金額(これを課税所得という)に税率を掛けて税金を計算する。

サラリーマンなら、給与収入に対し一定の「給与所得控除」がある。これは、サラリーマンも会社に行くのにスーツや靴などが必要だろうという「みなし経費」のこと。その他に自己負担した社会保険料分の控除や、扶養控除、基礎控除などがある。

図(1)にある通り、同じ年収だとしても、控除が減ると課税所得は増え、所得税と住民税の負担は増える。控除は、ありがたい仕組みなのだ。