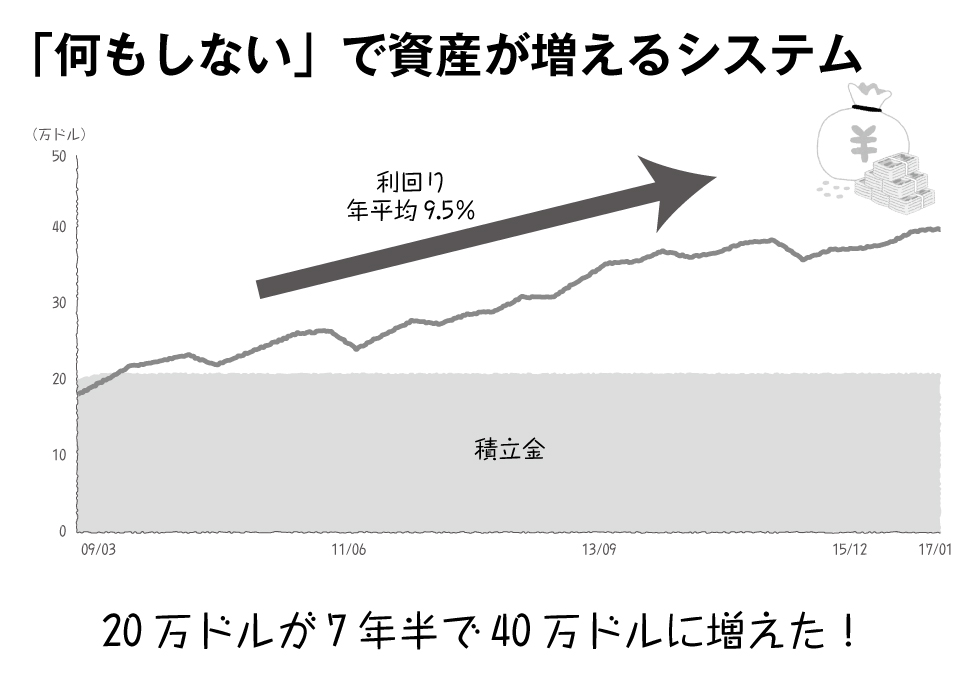

さらに、次のグラフをご覧ください。とある方の口座残高の推移(一部)です。

この方が2009年までに貯めてきた元手約2000万円は、2017年初頭の段階でなんと約4000万円にまで倍増しています。この期間だけに絞れば、年平均9.5%のスピードで資産が増えていることになりますし、積立をはじめた2000年夏からの16年半にしてみても年6.0%です。

日本の銀行の定期預金(たとえば年利0.1%)で2000万円を倍額に増やそうとしたら、「694年」という気の遠くなるような月日がかかります。個別の株式やFX(外国為替証拠金取引)に投資して2000万円を4000万円にするのは、プロでもなかなか大変でしょう。ましてや競馬やパチンコ、宝くじといったギャンブルとなると、確率論的にはむしろマイナスが出る可能性のほうが高いことがわかっています。

では、いったいこの方は、どんなふうに立ち回ったのでしょうか?

じつを言うと、彼は2000年から2017年のあいだ、ほぼ何もしていません。自分から口座残高をチェックしたのは16年半のうちで数回、あとは何度かの実務的な手続きがあったくらいです。

株や外貨のように、値動きやタイミングを気にしながら売買したりもしていません。本業が忙しい方なのでウィークデーは仕事に打ち込み、週末はご家族と旅行やキャンプに出かけるなど、とても充実した日々を送っていらっしゃいます。

「知っているか、知っていないか」――お金の世界では、これが大きな差を生みます。

先ほど日本人の現金・預金好きに触れましたが、逆にアメリカ人は、資産の半分近く(46.8%)を株式・投資信託のかたちで持っています。さぞかしみんな儲けているのだろうと思われるかもしれませんが、ここにも「差」がはっきりとあります。

たとえばアメリカでは、「大卒以上の家計」の77%が株式マーケットに参加しているのに対し、「高卒以下の家計」となると25%の人しか株式投資をしていません。また、2009年からの2年間で「トップ7%の富裕層」は28%も資産を増やしている一方、「残りの93%」は資産を4%も減らしています*。