25歳で貯金ゼロでも1億円貯まる!

就職・転職、ひとり暮らし、結婚に出産。これから様々なライフイベントに向き合う20代は、今後の人生について考える機会が増える時期です。そんな中で、切っても切れない「お金」の問題に不安を感じている人も多いのではないでしょうか。

そこで、15万人を救った「お金の教科書」の最新版、『【新NISA・iDeCo対応版】20代のいま、やっておくべきお金のこと』(ダイヤモンド社)より、貯金・投資といった資産づくりの知識はもちろん、より豊かな人生をおくるためのお金の使い方・働き方についても、一部抜粋・編集してお送りします。

Photo: Adobe Stock

Photo: Adobe Stock

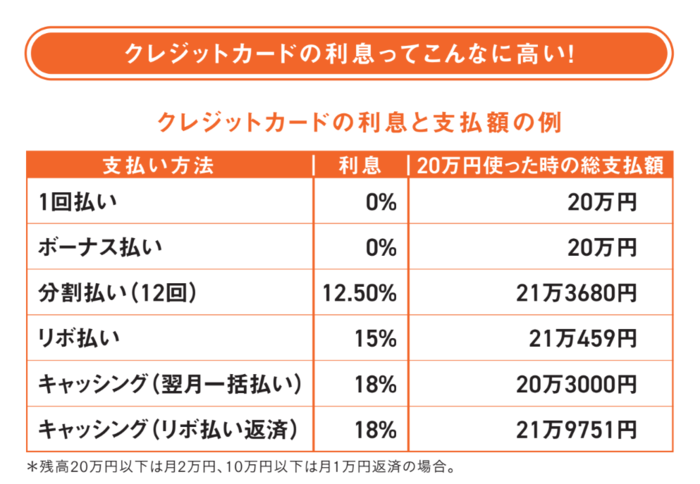

クレジットカードのリボ払いは、永遠に続く借金地獄

クレジットカードは借金だから、なるべく使わないのが正解。使う時は利息ゼロの1回払いだけ。ボーナス払いも利息ゼロだが、使いすぎになるから避ける。それでも借金であることに変わりはなく、借金はあっという間に膨らむ。

あなたがいま、リボ払いを使っていたら、かなり問題だ。「リボ」とはリボルビング(ぐるぐる回る)の意。1回払いならカードで8万円の買い物をすると、翌月に8万円が引き落とされる。利息はつかない。でもリボなら、翌月の支払いは1万円+利息(他のコースもある)。ラクチン♡。でも8ヵ月間、残額に高い利息をつけて払い続けることになる。

3ヵ月後に残高は5万円になるが、ここでさらに4万円の買い物をしても、返済額は1万円のまま。まるで魔法のよう。このぐるぐるの魔法にかかると、1回目の代金を完済する前に2回目、3回目、4回目の借金を重ねてしまう。毎月の支払いは増えないけど、借金の額は増え、期間が長くなり、払う利息は増え続ける。

リボの金利は驚くほど高い。住宅ローン金利の7~30倍だ

リボの金利は驚くほど高い。大手クレジット会社で15%くらい。住宅ローンの金利0.5~2%(2024年7月現在)と比べると、7~30倍だ。リボ払いの平均残高が30万円なら、利息は1年で約4万5000円、10年で合計45万円の利息を払うことに。この間にパンク(破産)する人もめずらしくない。

リボ払いにすると高いポイントやおまけが付くのは、その何倍もカード会社が儲かるからだ。このカラクリに気づくべし。

いまリボ払いをしているなら、1日も早く全額を返し終えること。ATMで入金して返済できる。