「安く買って高く売る」だけでは勝てないワケ…投資のプロが教える“3つの視点”とは?

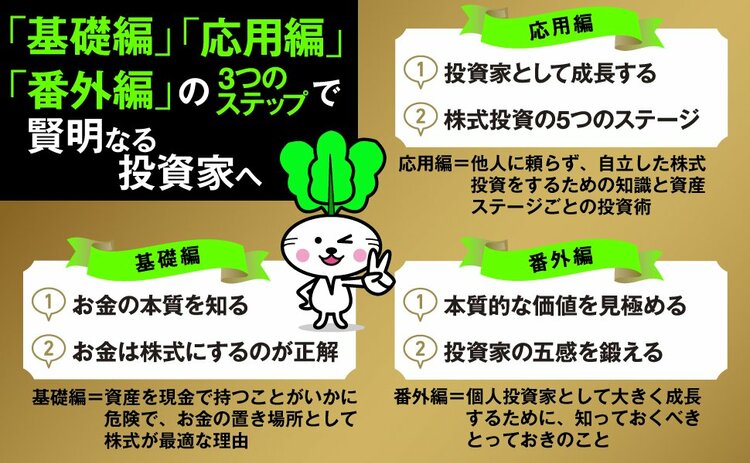

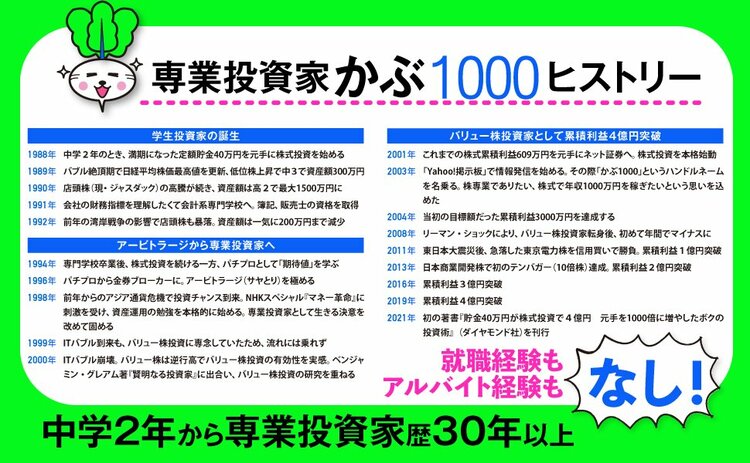

Xフォロワー35万人、投資歴37年のベテラン専業投資家で、『賢明なる個人投資家への道』『貯金40万円が株式投資で4億円』(ともにダイヤモンド社)の著者・かぶ1000さんは、中学2年のころから体育のジャージ姿で地元の証券会社に通い詰め、バブル紳士にはお金儲けのイロハを教えてもらった。中3で300万円、高1で1000万円、高2で1500万円へと株式資産を増やし、会計系の専門学校卒業後、証券会社の就職の誘いを断って専業投資家の道へ。2011年に“億り人”になり、2025年には累積利益8億円突破! アルバイト経験さえない根っからの専業投資家が、初心者以上マニア未満の投資家に「お金の増やし方」を徹底指南する。※本稿は、『賢明なる個人投資家への道』(ダイヤモンド社)より一部を抜粋・編集したものです。

「安く買って高く売る」だけでは見えない本質

株価は、「時間」「時期」「トレンド」の変化などに応じてつねに上下します。

安く買って高く売るという発想しかないと、「株価」ばかりが気になり、企業のどこに「価値」を見出すかという本質的なポイントを見過ごしてしまう恐れがあります。

長期的目線で資産形成を考えたとき、この点はしっかり見定めておく必要があります。

割安な企業を見つけ出すための視点

株価は、5年、10年といったロングスパンで見ると、その企業が持っている本質的な価値に収束する傾向があります。

企業の本質的な価値を表す言葉に、「プライベート・マーケット・バリュー」(PMV)があります。このPMVは、投資ファンドなどがM&A(企業の合併・買収)を考える際、企業価値を見極めるために用いる手法です。

企業買収する際、いくらの値段になるかをはじき出す手法で、企業の本質的な価値に着目し、その価値に比べて株価が割安な企業へ投資するためのものです。

価値を見極めるための「3つのレンズ」

企業の本質的な価値を見極めるには、3つの視点があります。

【視点1】未来の「稼ぐ力」を現在価値で測る―インカム・アプローチ

1つ目は、「インカム・アプローチ」というものです。

これは、事業から期待される利益ないしキャッシュフローに基づいて価値を評価する方法です。

DCF法:将来のお金を「今の価値」に割り引く考え方

少しだけ難しい話をすると、企業が自由に使えるフリーキャッシュフロー(純現金収支)を現在価値に割り引いて評価します。これはDCF法(ディスカウント・キャッシュフロー)といわれる手法です。

お金は、いつ受けとれるかで価値が違います。同じ1万円でも、今日の1万円と10年後の1万円では価値が違います。

割引現在価値は、(インフレなどにより)将来受けとれる価値が、現在受けとれるとしたら、いくらになるかを計算したものです。

専門的で細かい話になるので、詳しいことは割愛しますが、ほかにも収益還元法、配当還元法などの評価アプローチがあります。

【視点2】企業の純資産に隠された価値を探る―コスト・アプローチ

2つ目は、「コスト・アプローチ」というものです。

これは対象となる企業の貸借対照表に記載されている純資産から評価していく手法です。

帳簿価格の裏に潜む「含み資産」を見抜く

基本は会社の純資産を基準にする「簿価純資産法」ですが、実際は簿価より時価が上回っている資産があったり、逆に価値が失われている可能性のある資産もあったりします。

特に不動産や時価評価されてない子会社の株式を持つ企業は、実際の評価が大きく異なる可能性があります。そのため、私は時価で換算した不動産などの含み資産を加味した「実質PBR」を独自に算出して評価するようにしています。

【視点3】同業他社との比較で相対的な立ち位置を知る―マーケット・アプローチ

3つ目は、「マーケット・アプローチ」というものです。

たとえば、三井住友フィナンシャルグループ(8316)とトヨタ自動車(7203)、ソフトバンク(9434)など、まったく業種が違う企業を同じ視点で比べるのは、かなり無理があります。

銀行業と製造業とIT企業では、ビジネスモデルや今後の成長余力など、評価する基準が異なるからです。

「類似取引比較法」で、より精緻な評価を

企業の本質的な価値を見極めるには、同じセクター内の類似企業と比べたうえで判断を下すべきなのです。これを「類似取引比較法」といいます。

三井住友フィナンシャルグループなら三菱UFJフィナンシャル・グループ(8306)、トヨタ自動車ならテスラ(TSLA)、ソフトバンクなら日本電信電話(9432)と比べて評価するということです。

※本稿は、『賢明なる個人投資家への道』(ダイヤモンド社)より一部を抜粋・編集したものです。

好評既刊のご案内

【中学2年から株ひと筋!】

就職したこともアルバイトしたこともないけれど

株式投資で累積利益8億円超!

投資未経験だった私の母やかみさんも、

私の影響で株式投資を始めて、

2人とも『億り人』になりました!

(かぶ1000)

『賢明なる個人投資家への道』

ISBN:978-4478114827

👇売れてます! 初の著書👇

大反響! Amazonベストセラー第1位!!