海外M&Aが増え、海外投資家比率が急上昇している昨今。「英語の決算書を読むスキル」の必要性がこれまでと比べてはるかに上がっています。しかし、ただでさえ難しそうな会計用語を英語で読むなんてとんでもない、と思う人も少なくありません。

そんな人に最適なのが新刊『【新版】英語の決算書を読むスキル』です。

実は、英語の決算書は「中学英語レベルの英単語」による勘定科目と、グロス、ネットといった「カタカナ英語」の2つを整理すれば十分理解できるのです。そんな「会計英語の勘どころ」や「会計で頻出の英単語」はもちろん、会計指標分析、成長率計算、百分率決算書といった「これでひととおり決算書を分析した」と胸を張って言えるツールまで全網羅。少しでも英語の決算書に触れる機会のあるビジネスパーソンは全員必携の書になりました。

今回はその中から、アマゾンが圧倒的なキャッシュを持てるようになった理由を紹介します。

Photo: Adobe Stock

Photo: Adobe Stock

圧倒的なキャッシュを持てる理由は、

「負の運転資金の構造」にあった

Amazonは小売業としての素早い現金回収、1カ月強に抑えた徹底した在庫管理、そして売掛金の回収まで払わない支払いサイトの長期化により、負の運転資金の構造(Negative working capital structure)を作り上げています。

また、自社による物販ではなく第三者による販売比率を高めることで、在庫リスクの低減と品ぞろえの充実を同時に果たしながら、サービス収入(非物販)を急速に拡大しています。そこで生み出したキャッシュフローから、物流やデータセンターといった設備投資に対して桁違いの資金が惜しみなく投じられてきたのです。

それでも16兆円に及ぶキャッシュを保有しているというのだから驚きです。1つ注意点を挙げると、12月はクリスマス商戦でたくさん稼いだ直後の決算だということです。BSの右側で12月はAccounts payable(買掛金)が特に多くなるということは、それだけ左側で現金が多くなることを意味します。

1012億200万ドル(Cash and cash equivalents[現金及び現金同等物]とMarketable securities[有価証券]の合計)の実質Cashは保有していますが、それはAccounts payable(買掛金)の943億6300万ドルと相殺できるほど、支払いが遅いことに由来しています。

実際に2024年の第1四半期(3月末)、第2四半期(6月末)、第3四半期(9月末)のBS上では、AmazonのCash(現金)もAccounts payable(買掛金)も、もっと少ない値になっています。

なぜ何年も「債務超過」だったのに

Amazon.comは破綻しなかったのか

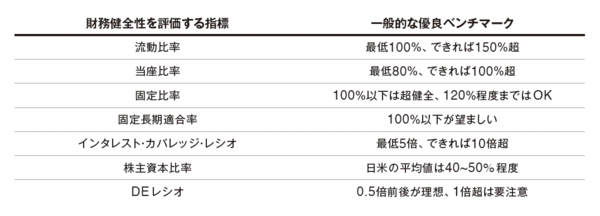

Amazonの安全性指標は、図表1からわかるように、一般的な優良ベンチマークをおおむねすべて達成しています。同社の財務健全性は良好とみてよいでしょう。

図表1 物販業における一般的な優良ベンチマーク

図表1 物販業における一般的な優良ベンチマーク

優れた安全性指標の最大の要因は、Amazonが競争優位性を発揮し、高い成長力と収益性を実現してきたことにほかなりません。それによって、取引先に対する交渉力を強めるなどで、負の運転資金サイクル(売掛金の早期回収、棚卸資産の圧縮、買掛金の支払い長期化)が実現されています。

固定資産への投資も、成長力によって十分吸収できるだけの規模に抑え込んでいます。積極的なリースの活用も、当面のキャッシュを確保するには非常に有効な選択です。結果として、Debt(有利子負債)も極少化でき、安全性の優れた企業として映し出されています。

実はAmazonは、2004年まで債務超過(Capital deficit)企業でした。何年にもわたって巨額の赤字を計上し続けたからにほかなりません。それでもAmazonが破綻しなかったのは、赤字を計上し続けるほどの大きな投資が、顧客層の拡大、売上の成長に着実に結びつき、これを信じた投資家たちに支えられてきたからです。

Amazonがネット販売のデファクトスタンダードになったときには、それらの投資を十分回収できるだけの売上規模を実現できたのです。

これもまた、Amazonのゴールが「地球上でもっともお客様を大切にする企業(Earth’s most customer-centric company)」であるからこそ、成し遂げた偉業なのでしょう。

短期的な利益を求めるのでなく、顧客にとっての価値の創造を長期的な立場から追い求め続けたのです。利便性や品ぞろえを充実させるために必要な投資を継続すれば、必ずやいつか投資を上回る売上に到達する、すなわち黒字企業になるという信念です。

※本稿は『【新版】英語の決算書を読むスキル』(ダイヤモンド社)からの編集記事です。

「会計の英語」はこれ一冊でOK!

著者からのメッセージ

人と企業がグローバル化していく上で、会計と英語は不可欠な言語です。コミュニケーションを図るための、必要最低限の言語です。どちらも完璧である必要はありませんが、無知識というわけにはいきません。

どちらもグローバル化に不可欠なら、いっそのこと、会計と英語を同時に学びませんか? 会計は英語で学んだほうがラクに覚えられるのですから。海外に行けば、全部英語で出てくるのですから。

それが私の信念であり、本書の目指すところです。

書籍のご購入はこちらから

慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学大学院経営学修士(MBA)。富士銀行(現みずほ銀行)、英国バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。

会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。

ビジネス・ブレークスルー(BBT)大学大学院客員教授、慶應義塾大学理工学部非常勤講師。

早稲田大学大学院経営管理研究科(客員教授)では13年間にわたってManagerial Accountingを英語で指導。東京証券取引所プライム市場上場企業での社外役員を兼務。著書に『企業価値向上のための経営指標大全』(日本公認会計士協会学術賞-MCS賞受賞、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンス×事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。

joho@otsu-international.com

【本書の目次】

第1章 Inditex(ZARA) 高収益の小売ビジネスを「PL&BS」から読み解く

第2章 Nvidia, TSMC, Intel 「会計指標分析」から半導体業界の未来を探る

第3章 Netflix 利益とキャッシュの明らかな違いを成長企業の「CF計算書」から見極める

第4章 Tesla 「成長率計算」で好業績企業を解読する

第5章 Walt Disney, LVMH 「セグメント分析」で多角化企業の事業ポートフォリオを把握する

第6章 Amazon.com 9ステップでマスターする「英語の決算書を読むスキル」

書籍のご購入はこちらから