海外M&Aが増え、海外投資家比率が急上昇している昨今。「英語の決算書を読むスキル」の必要性がこれまでと比べてはるかに上がっています。しかし、ただでさえ難しそうな会計用語を英語で読むなんてとんでもない、と思う人も少なくありません。

そんな人に最適なのが新刊『【新版】英語の決算書を読むスキル』です。

実は、英語の決算書は「中学英語レベルの英単語」による勘定科目と、グロス、ネットといった「カタカナ英語」の2つを整理すれば十分理解できるのです。そんな「会計英語の勘どころ」や「会計で頻出の英単語」はもちろん、会計指標分析、成長率計算、百分率決算書といった「これでひととおり決算書を分析した」と胸を張って言えるツールまで全網羅。少しでも英語の決算書に触れる機会のあるビジネスパーソンは全員必携の書になりました。

今回はその中から、Nvidia・TSMCの高収益体質の秘訣を紹介します。

Photo: Adobe Stock

Photo: Adobe Stock

Nvidiaの原価率は25%!

Nvidiaは、Cost of revenue(売上原価)の中身について、以下のように説明しています。

売上原価には、主に半導体コスト(ウェハー製造、組み立て、検査、パッケージング、基板及びデバイス費用、製造支援費用[これらの購入に関連する労務費及び間接費を含む])、最終検査の不良率、在庫及び保証引当金、メモリ及び部品費用、関税、及び輸送費用が含まれます。売上原価には、買収に関連する無形資産の償却費、ライセンス、開発、及びサービス契約に関する費用、知的財産(IP)関連費用、ならびに製造業務に関連する従業員に対する株式報酬も含まれます。

出典:NVIDIA CORPORATION, FORM 10-K, 2025, p.42

実にいろいろな費用が含まれていますが、これらすべてのコストが売上のわずか25%(原価率25%)にすぎないのだから、いかにNvidiaの唯一無二の半導体がコストに対して高価で販売されているかがわかるでしょう。

余談ですが、日本の製造業の有価証券報告書において、このような具体的な売上原価の費目を詳細に記述している企業はほぼ存在しません。情報開示という点においては、総じて米国企業のほうがはるかに先を行っているのが実態です。

売上原価には製造支援を行うNvidiaの労務費や無形資産の償却費も含まれており、またNvidia自身もRaw materials(原材料)を一定額BS上に保有することから、売上原価のすべてが製造の「外注委託費」とはなりません。

しかしながら、製造機能を保有しない以上は、Nvidiaが販売する半導体はすべて第三者が製造していることも事実です。売上原価率25%とはそれほど大きくは変わらない売上高外注費と考えてよいのでしょう。

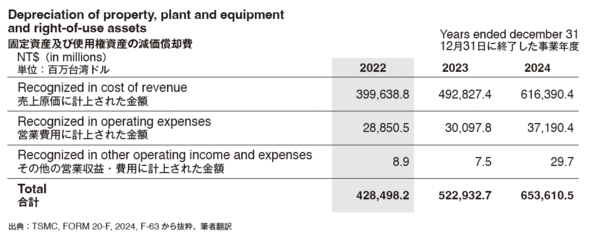

これに対して、NVIDIAなどの半導体設計会社から半導体製造を受託するTSMCは、減価償却費(無形資産の償却を除く)を売上原価と営業費用でそれぞれいくら発生しているかを下記の表で示しています(図表1)。

図表1 TSMCの減価償却費

図表1 TSMCの減価償却費

2024年の売上原価に存在する有形固定資産(使用権資産を含む)の減価償却費6163億台湾ドルは、売上比で実に21%に相当し、これは売上原価1兆2699億円のほぼ半分を占める金額です。

言うまでもなく減価償却費はすべて固定費なので、売上高が減ってもなくなるものではありません。TSMCの総利益率は高い水準にあるものの比較的ボラティリティが高い事実はそれを裏付けるものです。

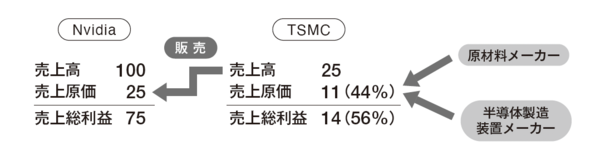

Nvidiaの総利益率75%とTSMCの総利益率56%はサプライチェーンでつながるものです(TSMCの売上=Nvidiaの売上原価)。両社の関係をPLでつなげてみれば、図表2のように示せます。Nvidiaの顧客、たとえばAmazon Web ServicesがNvidiaから1億円で購入したものは、TSMCで1100万円で製造されていることになります。

図表2 NvidiaとTSMCはPLでつながる

図表2 NvidiaとTSMCはPLでつながる

ここに原材料や半導体製造装置を収める日本のメーカーは、全体の市場の規模からすると、それほど大きな分け前にはありつけない構造(市場規模の11%のみ)にあることも確認できます。だからこそのJASMやRapidusに代表される日本発のAI半導体製造会社の誕生が期待されるのでしょう。

またTSMCの売上高研究開発費(2億台湾ドル)率は7.1%。Nvidiaの129億米ドル(同9.9%)よりは低いものの、5%を超える値は、製造業として決して少ないものではありません。Nvidiaが半導体設計の「研究開発」を押し進めるのに対して、TSMCには半導体製造技術の「研究開発」が不可欠となります。

異なる2つの研究開発を1つの企業で担うことの投資規模(2社合わせて約3兆円!)とリスクを鑑みれば、半導体業界、昨今ではバイオ医薬業界においても、「研究」と「製造」の水平分業が進展しているのも、納得のいくものです。

※本稿は『【新版】英語の決算書を読むスキル』(ダイヤモンド社)からの編集記事です。

「会計の英語」はこれ一冊でOK!

著者からのメッセージ

人と企業がグローバル化していく上で、会計と英語は不可欠な言語です。コミュニケーションを図るための、必要最低限の言語です。どちらも完璧である必要はありませんが、無知識というわけにはいきません。

どちらもグローバル化に不可欠なら、いっそのこと、会計と英語を同時に学びませんか? 会計は英語で学んだほうがラクに覚えられるのですから。海外に行けば、全部英語で出てくるのですから。

それが私の信念であり、本書の目指すところです。

書籍のご購入はこちらから

慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学大学院経営学修士(MBA)。富士銀行(現みずほ銀行)、英国バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。

会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。

ビジネス・ブレークスルー(BBT)大学大学院客員教授、慶應義塾大学理工学部非常勤講師。

早稲田大学大学院経営管理研究科(客員教授)では13年間にわたってManagerial Accountingを英語で指導。東京証券取引所プライム市場上場企業での社外役員を兼務。著書に『企業価値向上のための経営指標大全』(日本公認会計士協会学術賞-MCS賞受賞、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンス×事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。

joho@otsu-international.com

【本書の目次】

第1章 Inditex(ZARA) 高収益の小売ビジネスを「PL&BS」から読み解く

第2章 Nvidia, TSMC, Intel 「会計指標分析」から半導体業界の未来を探る

第3章 Netflix 利益とキャッシュの明らかな違いを成長企業の「CF計算書」から見極める

第4章 Tesla 「成長率計算」で好業績企業を解読する

第5章 Walt Disney, LVMH 「セグメント分析」で多角化企業の事業ポートフォリオを把握する

第6章 Amazon.com 9ステップでマスターする「英語の決算書を読むスキル」

書籍のご購入はこちらから