Photo:SANKEI

Photo:SANKEI

台湾有事のリスクが高まっている。われわれは世界情勢を見守るだけでなく、自らの資産を守るためにも対策を講じておきたい。そのために押さえておきたいポイントとは何か。富裕層の資産管理・運用の事情に詳しい専門家が解説する。(アレース・ファミリーオフィス代表取締役 江幡吉昭)

資産管理の専門家が

台湾有事リスクが高まったとみるワケ

2021年、私が「これからインフレがやってくる」とダイヤモンド・オンラインでも警鐘を鳴らした際、周囲の反応は冷ややかなものでした。しかし現在、私たちはまさにそのインフレの渦中にあり、預金という「サイレントリスク」によって資産の購買力が目減りする現実に直面しています。

そして今、私はあの時と同等、あるいはそれ以上の「確信」を抱いています。

2026年、私たちがインフレ対策の次に備えるべきは、トランプ政権下で現実味を帯びる「台湾有事」というもう一つのリスクです。

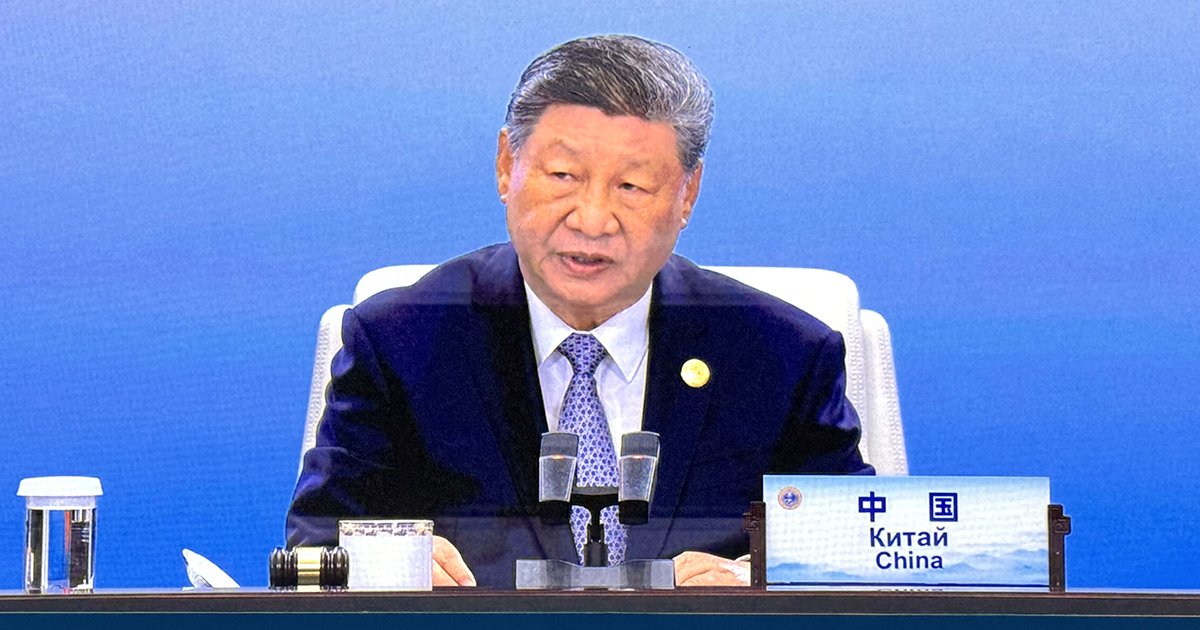

2025年12月31日、中国の習近平国家主席は恒例のテレビ演説で「祖国統一という歴史の大勢は止められない」と述べ、台湾統一に改めて意欲を示しました。

同じく昨年12月、トランプ政権は、「国家安全保障戦略 2025」(NSS2025)を発表しています。NSSは米国の安全保障に関する最上位の戦略文書であり、その中では第一列島線(中国本土の東側に位置する島を結んだ線)を守ると記載しているものの、ご存じの通り、モンロー主義を前面に押し出した内容でした。

こうした直近の米中の動きを踏まえると、台湾有事(軍事行動というよりは台湾のマイルドな接収も含めての台湾有事)のリスクはより高まってきているといえます。

米情報機関などでは、台湾有事は2027年までに起こる可能性が高いと見られています。その2027年が来年に迫る中、なぜ今、リスクがさらに高まっているのか。

昨今の米国の動きを振り返ると、その理由がわかります。