景気回復に伴って、ここ数年冷え込んでいた企業のIT投資は徐々に上向いてきている。2013年はウィンドウズXPのサポート終了などが追い風となった。今後はクラウドコンピューティングの本格的な普及、ビックデータやM2Mなどの市場の成長が期待でき、各社の業績を上向かせそうだ。ITサービス市場はプレイヤーが多いことが特徴だが、なかでも伊藤忠テクのソリューションズとNTTデータに注目している。

ITサービス業界:

業務ノウハウと最先端テクノロジーを融合させる特異な業界

えぐち・ひろやす

えぐち・ひろやす 2004年日本体育大学卒。06年一橋大学大学院商学研究科修了。06 年シティバンク・エヌ・エイ東京支店(現シティバンク銀行)入社。07 年8 月メリルリンチ日本証券入社。08 年から3 年間電子部品チームで中小型銘柄をカバーする。

国内ITサービス市場は、約10兆円(2013年)。業界トップ5ベンダー合計(富士通、日立製作所、NEC、NTTデータ、日本IBM)でも60%前後の売上シェアに止まり、売上高数十億円から数百億円規模の会社が乱立しているのが実態だ。

システムインテグレーション(SI)を手掛けるシステムインテグレーター(SIer)は、エンドユーザーの業務ノウハウを熟知しているため、同様のシステム開発を競合企業などへ横展開し難く、「1対1」のビジネスモデルが基本となってしまっていることが要因である。

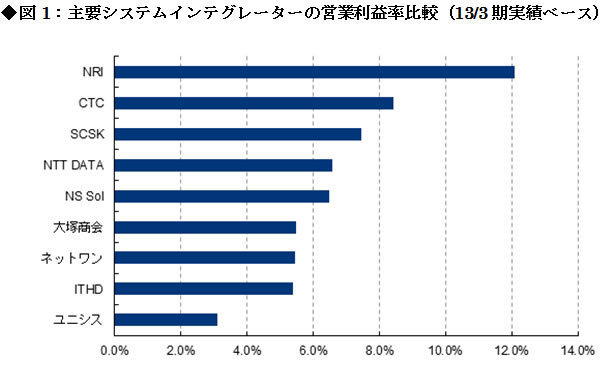

結果として、プレーヤー数の多い、非効率な市場となってしまっている。供給過剰構造を是正する業界再編の動きも進んでおらず、業界各社の営業利益率は、平均6~7%と欧米企業の15%前後を下回る水準に止まる。

出所:会社側資料、BofAメリルリンチ・グローバルリサーチ作成

出所:会社側資料、BofAメリルリンチ・グローバルリサーチ作成