会計の素人にとっては収支計算書とPLは似たもののように思えますが、大きな違いが2つあります。それは、借金や投資はPLには表れないということと、PLは現金の動きのない取引が記載されるということです。借金や投資がPLに表れないことは第4回のコラムでご理解いただけたと思います。今回は現金の動きのない取引がPLに表れることを説明します。

売掛と買掛を理解する

第2回のコラムで、会計ではその期の「正しい利益」を計算するために、現金の動きとは関係なく、商品やサービスを提供した時点で売上として認識する決まりになっていると説明しました。

ここで600万円の商品を買掛で仕入れ、売掛で1000万円の売上があがった場合の例を説明しましょう。この売掛や買掛の取引が一番ややこしいところです。逆に、この売掛と買掛がわかれば複式簿記は理解できたと思っていいくらい重要なところですので、じっくりと時間をかけて読み進めてください。

まずは売掛で1000万円の商品を販売したことだけの説明をします。買掛も含めほかの数字はまったく無視して話を進めますので、売掛による売上がどう記入されるのかだけを理解してください。

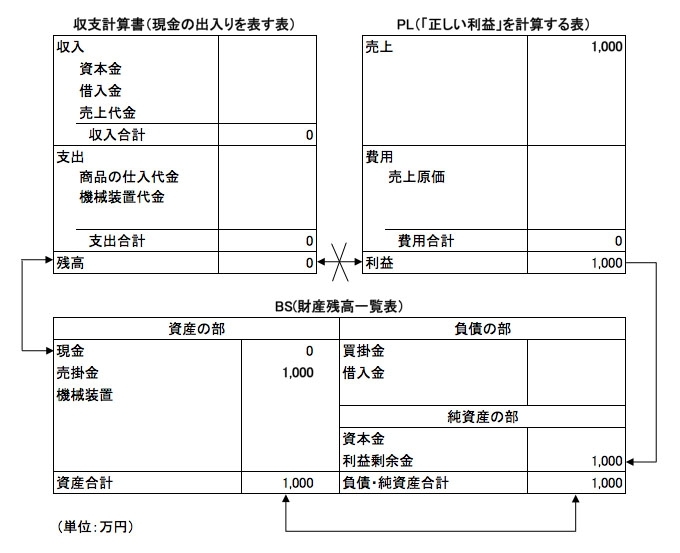

図5-1 仮に売掛の売上1000万円だけを記入した場合

図5-1 仮に売掛の売上1000万円だけを記入した場合