売掛による売上とは、商品を販売したけどまだ代金が回収されてない状況ですから収支計算書はまったく動きがありません。現金はまだ受け取っていなのです。PLには売上1000万円が記入されます。PLは正しい利益を計算する表ですから、現金の回収とは関係なく商品を販売したときに売上として記入するという会計の決まりになっているのです。このことによって利益は1000万円増え、BSの利益剰余金は1000万円増えます。

では、BSの左側はどうなっているでしょう。この時点で現金の回収はありませんから現金は「0」のままです。何が変化しているか。そうです。売掛金として1000万円が記入されています。売掛金というのは将来支払ってもらえる権利のことです。この権利を資産としてBSの左側に記入することにしているのです。こうすることによって複式簿記のPLとBSは現金の動きのない取引が処理できるようになったのです。

次は買掛により600万円の商品を仕入れたことだけを勉強しましょう。売掛のときと同じように買掛による仕入以外の取引はすべて無視しています。

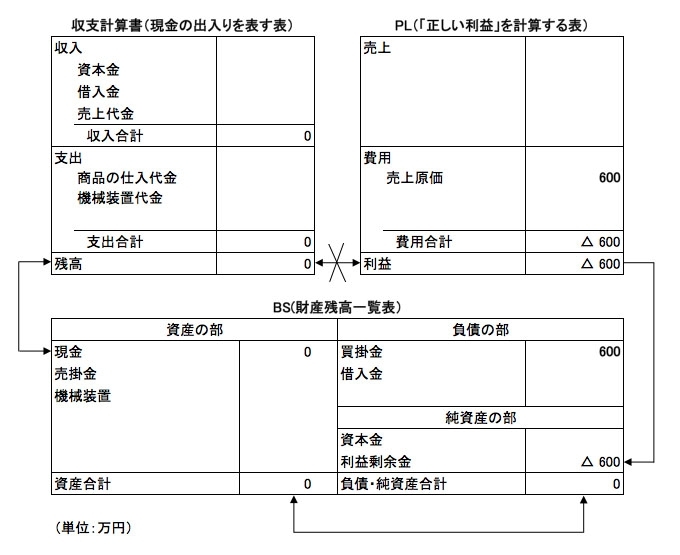

図5-2 仮に買掛による仕入600万円だけを記入した場合

図5-2 仮に買掛による仕入600万円だけを記入した場合

買掛による仕入れでは現金の動きはありませんから収支計算書に変化はありません。商品を仕入れただけでまだ代金は支払っていません。PLには商品を仕入れたときに記入しますから売上原価が600万円になっています。このことによって利益が△600万円になり、これがBSの利益剰余金につながっていて利益剰余金も△600万円になっています。

ところがBSの左側の現金に動きはありません。