第1回のコラムで、PL・BS・CSの3つの表ですべての会社に共通する お金を集める→投資する→利益をあげる という3つの活動を説明していると述べました。第2回のコラムでは、収支計算書だけでは会社の財産や借金の残高を説明できないからBSがあり、1事業年度の正しい利益を計算するためにPLがあると述べました。第3回のこのコラムでは収支計算書とPL・BSの関係を説明します。

複式簿記ってなんだろう?

そもそも収支計算書という表はどうやって作るのでしょうか。考えるまでもありませんね。すべての取引を「現金の出入り」という1つの観点で整理したら収支計算書になります。見ているのは現金の動きという「現金」1点です。現金が入ってくれば「収入」に記載され、現金が出て行ったら「支出」に記載されます。現金という1つの観点ですべての取引を帳簿に記帳するので「単式簿記」と言われることもあります。簿記とは帳簿に記帳するという意味の簿記です。

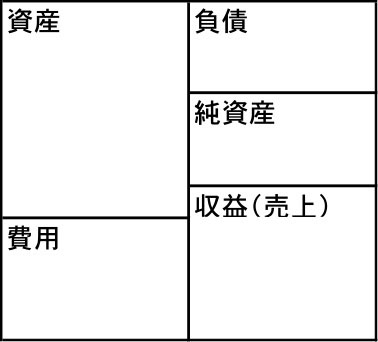

一方、PL・BSという表は複式簿記という方法で作られたものです。複式簿記の「複式」とは「2」のことです。つまり、すべての取引を2つの観点からみて図3-1にあるような「資産」「負債」「純資産」「費用」「収益」の5つに分類して帳簿に記帳していくのが複式簿記です。ここでは「収益」は「売上」のことだと思っておいてください。

図3-1 複式簿記の5つの分類

図3-1 複式簿記の5つの分類