これに、売掛による売上1000万円と買掛による仕入600万円を同時に記入すると次のようになります。

図5-4 売掛による売上1000万円と買掛による仕入600万円の記入

図5-4 売掛による売上1000万円と買掛による仕入600万円の記入

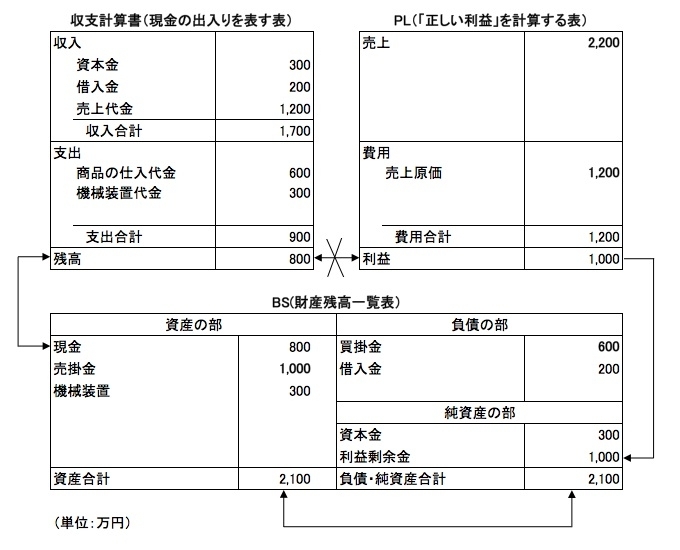

図5-3と図5-4を見比べると変化がよくわかります。売掛による売上も買掛による仕入も現金に動きはありませんから収支計算書は変化していません。

PLは以前の現金売上の1200万円に売掛による売上1000万円が加わり2200万円になっています。売上原価は以前の現金仕入の600万円に今回の買掛による仕入600万円が加わり1200万円になっています。売掛による売上1000万円と買掛による仕入600万円を同時に記入したことにより利益は600万円から1000万円に400万円増えました。このことにより利益剰余金も600万円から1000万円に400万円増えました。

さらに、BSの右側は買掛金が600万円記入されますから、BSの右側合計が1100万円から2100万円まで1000万円増えました。

BSの左側はどうなっているでしょう。BSの左側は売掛金1000万円が記入されてBSの左側の合計も2100万円になりBSの左右の合計が一致しています。これで掛け商売によるPLとBSの中での処理が収支計算書との関係の中でご理解いただけたと思います。