4月に再任が決まり、安倍晋三首相(右)と握手を交わす日本銀行の黒田東彦総裁。安倍政権は日銀の金融緩和策を支持するが、米国では状況が異なる Photo:REUTERS/アフロ

4月に再任が決まり、安倍晋三首相(右)と握手を交わす日本銀行の黒田東彦総裁。安倍政権は日銀の金融緩和策を支持するが、米国では状況が異なる Photo:REUTERS/アフロ

日本銀行の株価指数連動型上場投資信託(ETF)保有額は、5月20日現在で19.7兆円に達した。黒田東彦総裁就任前は1.5兆円だったので、13倍に膨張している。現在、金融緩和策の一環として、株価操作を意図してETFか株式を市場から購入し続けている中央銀行は、世界を見渡しても他にない。

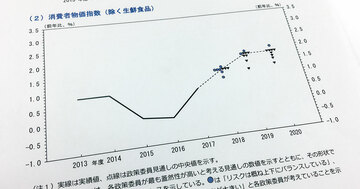

極めて異様な政策にもかかわらず、日銀はやめるにやめられない状況に陥っている。日銀は、インフレ目標(年率2%)達成を目指してETFを買い続けるスタンスを示している。だが、4月のインフレ率(生鮮食品とエネルギーを除く消費者物価指数前年同月比)は0.4%に低下した。2%は全く見えてこない。

日銀がETFを買うと物価が上昇するという因果関係は、かなり希薄だ。日銀はインフレ目標とETF購入の関係を切り離し、テーパリング(購入減額)を決断すべきである。それを発表すれば、日経平均株価は一度急落するだろう。しかし、世界経済が上向きであれば、そのショックは吸収される。

逆にテーパリングの是非を逡巡しているうちに世界経済の失速が始まれば、日銀は次の景気拡大局面まで年6兆円ペースのETF購入を継続せざるを得なくなる。既に海外の長期投資家は、「日本の株価は日銀によってゆがめられている」として、購入を嫌がっている。購入ペースがこの先何年も続けば、日銀が大株主となる企業が続出し、株価形成や企業のガバナンスはますますゆがんでしまう。

黒田総裁率いる日銀の政策委員会はこのETF購入策に限らず、市場の価格形成へ強烈に介入する政策を好んでいる。10年金利をゼロ%近辺に誘導するイールドカーブ・コントロール政策もそうだ。どこまで自覚しているのかは不明だが、非常に社会主義的な政策が選択されている。それを安倍政権も与党も強く支持している。