1株900円というのは全株数の最大で18%にしか適用されないのである。つまり、他の一般株主が皆同じように売却を考えた場合、それぞれが持ち株の一部しか売ることができなくなり、投資した当初とは大きく異なる“召使い企業”の少数株主として、意思に反して残らざるを得なくなる。

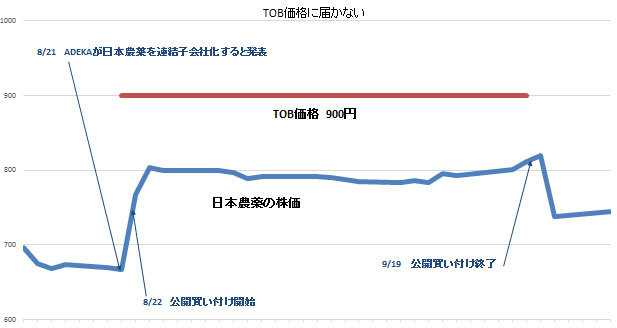

公開買い付けでは応募株数が大きく超過するだろうという予想を反映して、公開買付公表後の日本農薬の株価は1株900円(全ての株主が制限なしで株の売却を保証されていたとすればこの価格になるはずだった)ではなく、1株800円程度にしか上昇しなかった。

市場は、応募株数の超過による株価下落と、ADEKAがはるかに低価格で同時購入を目指す新規発行株による希釈効果を考慮した場合、1株900円が純粋に人工的、非現実的な価格であることを正しく認識したことになる。公開買い付けが終了した2018年9月19日、日本農薬は3倍の応募株数超過であったことを発表した。

これは公開買い付けに参加した株主の手に、処分しようのない株の3分の2が残ったことを意味する。公開買付終了の翌日、日本農薬の株価は9%下落した。

この結果に対する海外の株主の反応は当然、驚愕といえるものでしかなかった。このようなことは海外では発生し得ないからである。

それにもかかわらず、海外株主が日本の企業弁護士に相談したところ、日本では全く違法でないこと、従って裁判所がこの動きを止めることはないことを、申し訳なさそうに説明されたという。

こうした結果を引き起こしたのは、日本の会社法における単一の欠陥や抜け穴によるものではなく、日本と海外の法律における関連規則の内容と、規則が裁判所でどのように施行されるか(またはされないか)という両面でいくつもの相違点があることによる。その結果、日本の法制度は「チェンジ・オブ・コントロール」という取引において、慢性的に「少数株主の利益を保護できない状態」であるということになる。