何歳までこの会社で働くのか? 退職金はどうもらうのか? 定年後も会社員として働くか、独立して働くか? 年金を何歳から受け取るか? 住まいはどうするのか? 定年が見えてくるに従い、自分で決断しないといけないことが増えてきます。

会社も役所も通り一遍のことは教えてくれても、“あなた自身”がどう決断すれば一番トクになるのかまでは、教えてくれません。税や社会保険制度の仕組みは、知らない人が損をするようにできています。

定年前後に気を付けるべき「落とし穴」や、知っているとトクする「裏ワザ」を紹介したシニアマネーコンサルタント・税理士の板倉京先生の話題の著書「知らないと大損する!定年前後のお金の正解」から、一部を抜粋して紹介します。本書の裏ワザを実行するのとしないのとでは、総額1000万円以上も「手取り」が変わってくることも!(初出:2021年7月11日)

ねんきん定期便の見方は?

毎年誕生月になると「ねんきん定期便」のはがきが送られてきます。35歳、45歳、59歳の時には、全期間の納付情報が書かれたA4の封書が送られてきます。

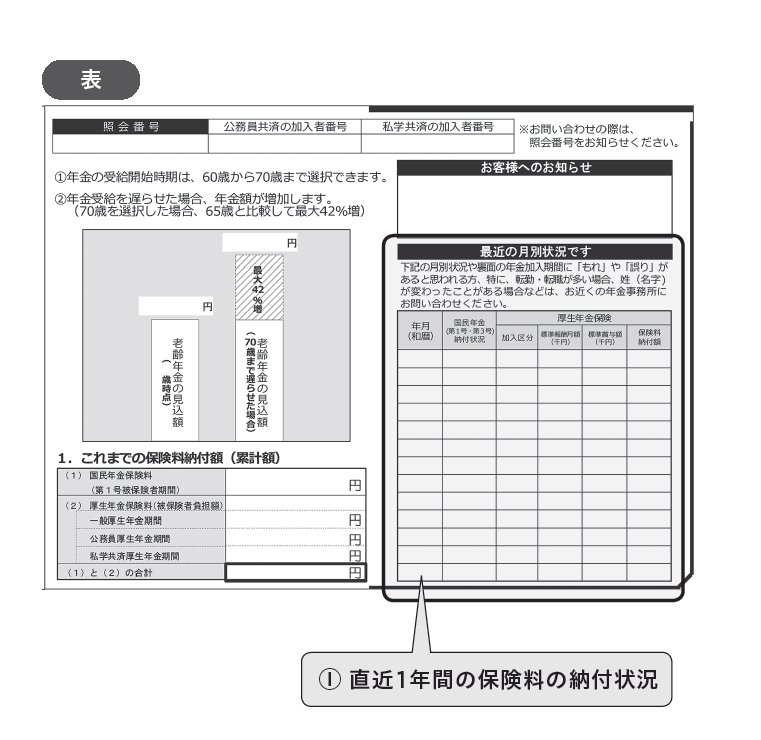

はがきの「ねんきん定期便」に記載されているのは、「直近1年間の保険料の納付状況」「これまでの保険料納付額」「これまでの年金加入期間」「老齢年金の見込み額」など。

「ねんきん定期便」は、見方がわかりにくいし、面倒でチェックしていない方も多いとは思いますが、これが送られるようになったのは、年金記録の「モレ」や「誤り」が大量に見つかり「消えた年金」として大きな問題になったからです。

将来もらえるはずの年金が消えていたら大変です! 年金記録に「モレ」や「誤り」がないか、しっかり確認しましょう。上の実物を見ながら、確認ポイントを紹介していきます。

①直近1年間の保険料の納付状況

「最近の月別状況です」と書いてある下に、直近1年間の標準報酬月額と納めた厚生年金保険料が記載されています。

標準報酬月額とは、給与の平均値です。毎年4~6月の給与をもとに計算し、その結果は9月から反映されます。給与を一定の幅で区分しているので、たとえば標準報酬月額30万円と書いてあった場合は、給与が29万~31万円の間のことをいいます。ここには、通勤手当なども含まれます。

ボーナスをもらった月は、標準賞与額のところに、実際にもらったボーナスの額が記載されます。ボーナスが150万円を超えている場合は一律150万円と記載されます。

実際にもらっている給与や賞与とのズレがないかを確認してみてください。

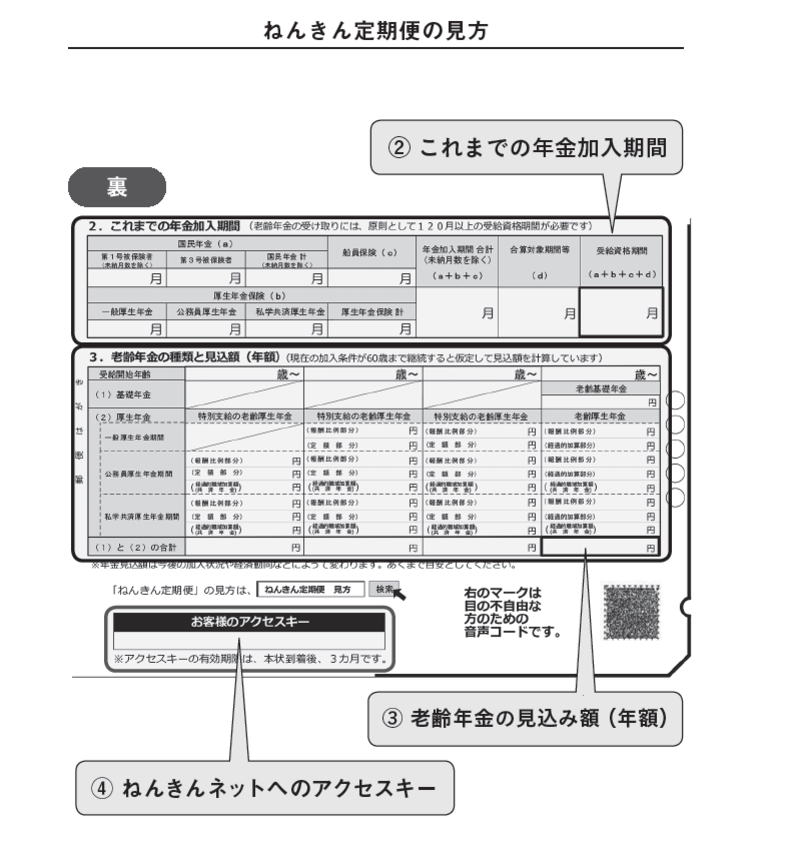

②これまでの年金の加入期間

加入期間にモレがないかを確認してください。特に、転職をしている人や結婚で名前が変わった人などは、記録が抜けている場合があります。59歳で届く「ねんきん定期便」は、加入期間が細かく記載されていますので、加入期間のモレの有無の確認がしやすくなっています。モレや誤りがあったら、最寄りの年金事務所または年金相談センターに問い合わせましょう。

③老齢年金の見込み額(年額)

皆さんが最も気になるのはもらえる年金の見込み額でしょう。

ただし、この見込み額は、今の状況が60歳まで続いたと仮定して計算された見込み額です。役職定年や転職、あるいは早期退職などで給与が下がると、実際もらえる年金は減ることになります。今後給与が減る可能性のある人は、この見込み金額をあてにして、老後の資金計画を立てないほうが無難です。

「受給開始年齢」のところに65歳よりも前の年齢・受給額の記載がある人は、「特別支給の老齢厚生年金」をもらえる人です。男性は昭和36年4月1日以前に生まれた人、女性は昭和41年4月1日以前に生まれた人です。

支給開始年齢の3ヵ月ほど前に「年金請求書」が届くので、忘れずに申請してください。

いつでも使える「ねんきんネット」が便利

いつでも年金情報を確認したいという人は、「ねんきんネット」を利用してみましょう。

ねんきん定期便に記載されている「④ねんきんネットへのアクセスキー(有効期間到着後3ヵ月)」があれば、すぐに登録できます。アクセスキーがなくても、ウェブサイトの申し込み画面に基礎年金番号などを入力すると登録に必要なユーザーIDが郵送で届きます。